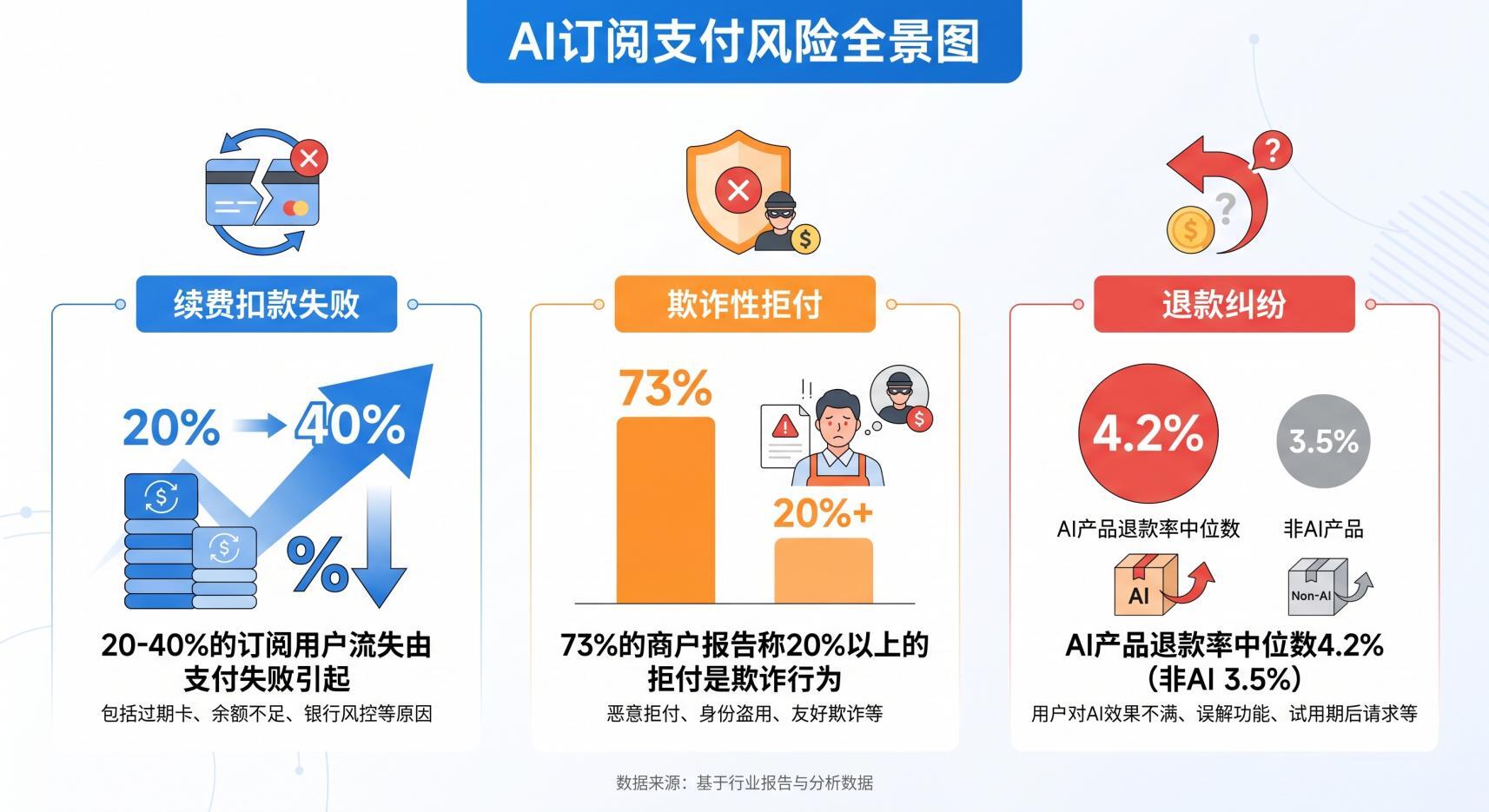

AI订阅的三大支付风险

l 续费扣款失败:被低估的收入黑洞

AI产品最常见的收入漏洞不是用户主动取消,而是“被动流失”——用户没打算离开,但扣款失败了。

续费扣款失败的常见原因包括:卡片失效(用户换卡、卡片到期)、余额不足(信用卡额度用尽、储蓄卡临时没钱)、银行风控拦截(跨境定期扣款被识别为异常交易)。行业数据显示,20%—40%的订阅流失属于被动流失。

l 欺诈性拒付:没有物流的代价

AI产品属于虚拟商品,没有物流、无法“截停”欺诈交易。欺诈分子利用盗刷的信用卡购买订阅服务,获取付费功能后迅速发起拒付。

据麦肯锡2023年报告,采用AI风控系统的跨境支付平台欺诈率可下降37%,资金拦截误判率降低29%。但缺乏针对性风控策略的AI产品,极易成为欺诈分子的“提款机”。

l 退款纠纷:用户的激烈表达

RevenueCat数据显示,AI应用退款率中位数达4.2%(非AI应用为3.5%),上限高达15.6%。相比取消订阅,退款是更激烈的用户表达——“我不仅不用了,还要把钱要回来”。特别是在欧美市场,消费者对数字产品的退款诉求更为普遍。

续费管理:智能重试与令牌更新

l 智能重试机制

应对扣款失败,智能重试是核心解决方案。不同于简单的“失败后立即重试”,智能重试引擎会根据失败原因选择最优重试时间窗口。

以Antom为例:当首次扣款失败后,系统分析失败原因——如果是“余额不足”,会等待几天后在用户可能的发薪日重试;如果是“银行拦截”,会调整扣款金额或换一种验证方式。通过这种精准策略,二次扣款成功率可提升20%以上。

l 令牌更新与多支付方式冗余

令牌更新服务能够自动与卡网络(Visa、Mastercard)通信,在用户换卡后自动关联新卡,避免因卡片失效导致的扣款失败。

多支付方式冗余则允许用户绑定主卡和备用卡(如Apple Pay、PayPal),当主方式扣款失败时,系统自动切换备用方式,确保续费不中断。

Antom提供基于令牌的授权支付功能,支持用户保存多种支付方式并自动更新卡片信息,配合智能路由引擎在50毫秒内选择最优支付通道。

拒付防御:AI风控与3DS2认证

AI驱动的智能风控

传统风控依赖规则匹配——“黑名单IP”“单笔金额上限”等硬性规则。规则过松导致欺诈突破,规则过严导致误杀用户。对于AI产品,误杀的代价可能更高——真实用户被拦截会造成永久流失。

以Antom Shield为例,其AI风控引擎具备三大核心能力:

- 实时决策:100%交易在毫秒级完成风险评估

- 精准识别:基于70亿级训练数据,识别复杂欺诈模式(如同一卡号短时间内在不同IP发起多笔订阅)

- 兼顾安全与转化:精准风控不会“一刀切”拦截,真实海外用户不会被误杀。据官方数据,Antom Shield可使欺诈风险覆盖率提升55%

3D Secure 2.0的平衡艺术

3DS2通过多因素认证(OTP、生物识别)降低未授权交易风险。但过度依赖3DS2会影响支付成功率——每次额外验证都会增加用户流失风险。

建议将3DS2作为“风险分层”策略的一部分:对高风险交易强制触发验证,对低风险交易直接放行,最大化转化率的同时控制欺诈风险。

争议管理:快速响应与主动预防

争议响应的黄金窗口

当拒付发生时,商家通常只有7—14天的窗口期来提交证据、进行申诉。争议响应的核心是“证据链完整性”——用户订阅确认邮件、支付成功记录、服务使用日志等缺一不可。

以Antom全球收单为例,其争议管理工具支持自动生成多语言举证材料模板,帮助商户在48小时内完成证据准备,争议胜诉率可达68.5%(行业基准为52%)。

主动预防策略

比起事后处理争议,主动预防更为重要:

明确告知续费条款。 在订阅页面显著位置展示自动续费规则、取消流程和退款政策,避免用户因“不知情”而发起争议。

发送续费提醒。 在每次扣款前通过邮件或短信提醒用户即将续费,并提供便捷的支付方式更新入口,减少“意外扣款”导致的争议。

提供灵活的退款政策。 明确的退款政策(如“7天内无理由退款”)反而能降低用户心理防线——他们知道如果不满可以退款,就不会选择更麻烦的银行申诉。

FAQ:

Q1:AI产品出海如何降低订阅续费的扣款失败率?

从技术和运营两方面入手。技术上,启用智能重试机制——首次失败后根据原因选择最优时间窗口重试(如月初余额充裕时),同时开启令牌更新服务自动同步卡片信息。运营上,在扣款前发送提醒,给用户提供更新支付方式的入口。此外,支持多种支付方式(信用卡、Apple Pay、PayPal等)作为冗余,当主方式失败时自动切换。Antom订阅支付解决方案通过智能重试+令牌更新+多支付方式冗余的综合策略,可帮助AI企业提升续费成功率20%以上。

Q2:虚拟商品如何防范盗刷和恶意拒付?

部署AI驱动的实时风控系统,通过行为建模识别异常模式——同一卡号短时间内在多个IP发起订阅、一次性订阅多年套餐、频繁更换支付方式等。同时实施3DS2认证对高风险交易进行多因素验证。需要特别注意的是,风控不能“宁可错杀一千”——过度严格会误伤真实用户。Antom Shield能在0.5秒内完成风险判断,精准识别盗刷模式而不误杀正常用户。

Q3:遇到用户发起的退款争议应该如何处理?

第一步判断争议类型——欺诈性拒付(需提交IP、设备指纹等交易证据)、消费者争议(需提供订阅确认邮件、服务使用记录等)。关键是速度——通常只有7—14天窗口期。建立自动化证据收集和申诉流程,确保在窗口期内完成响应。Antom争议管理工具支持自动生成多语言举证材料,商户可在48小时内完成证据准备。

AI出海的支付风控,决定收入天花板的“底层基础设施”。从续费扣款的智能重试,到欺诈拒付的精准拦截,再到退款争议的高效应对——每一个环节的优化,都直接转化为真金白银的收入。选择具备AI风控能力、覆盖全球支付方式、支持智能重试和争议管理的支付服务商,是AI企业快速补齐能力短板的最优路径。