中东企业级AI市场:机遇与支付风险并存

企业级AI的“高价值陷阱”

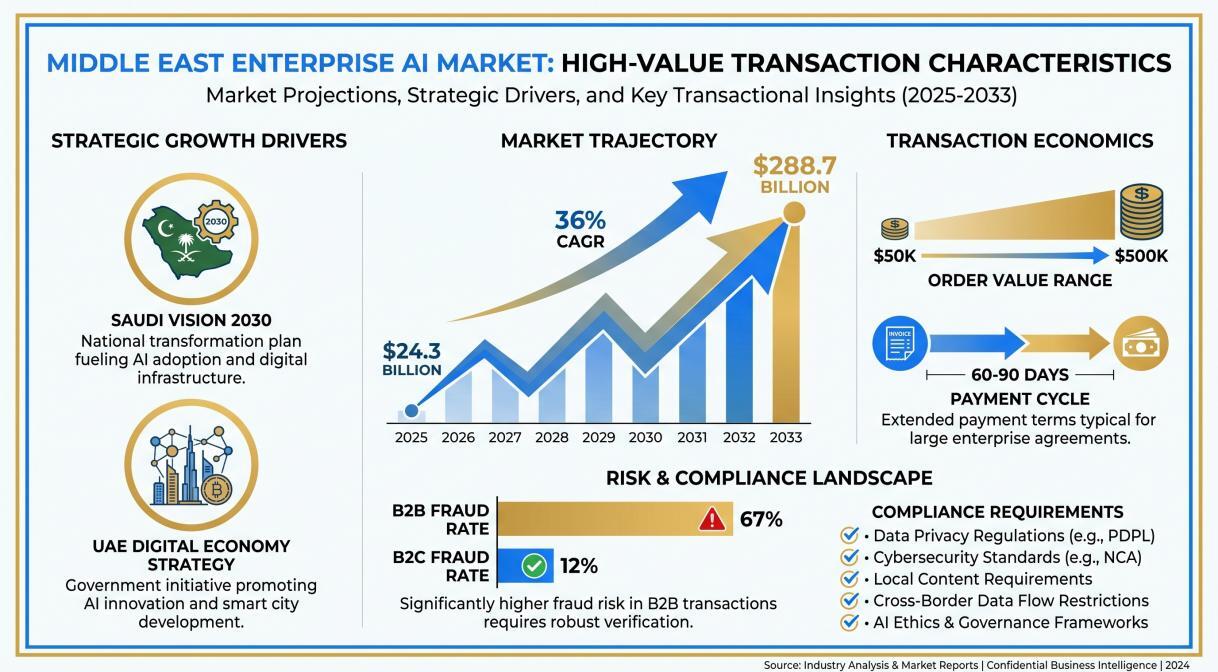

中东企业级AI市场的独特之处在于——买家“有钱但谨慎”。政府主导的数字化转型项目、大型企业的技术采购,决策链条长、审批流程复杂,单笔订单金额往往在5万至50万美元之间,部分项目甚至超过百万美元。

这种高客单价模式带来三重支付挑战:

- 账期长:企业采购通常采用分期付款,涉及预付款、进度款及质保金,账期可长达60至90天

- 合规要求严:跨境B2B交易需满足中国外汇管理、买方所在国AML/KYC要求,以及国际商会(ICC)贸易背景核验标准

- 欺诈风险高:B2B场景下虚假贸易背景、循环开票、关联方资金回流等欺诈模式占比达67%,远高于B2C的12%

中东市场本地支付生态的特殊性

中东市场的支付环境具有鲜明的本地化特征,企业级AI服务出海中东必须理解以下特点:

- 支付方式碎片化:阿联酋以信用卡和Apple Pay为主,沙特本土电子钱包如mada增长迅速,卡塔尔偏好本地银行卡直连

- 币种与汇率风险:阿联酋迪拉姆(AED)、沙特里亚尔(SAR)与美元挂钩相对稳定,但跨境结算涉及多币种转换,汇损不可忽视

- 监管合规趋严:阿联酋、阿曼等国对跨境支付实施AML增强筛查,单笔收款需额外支付合规审查费用

对于企业级AI服务提供商而言,支持本地化支付方式,不仅是提升支付成功率的需要,更是建立本地信任的关键。

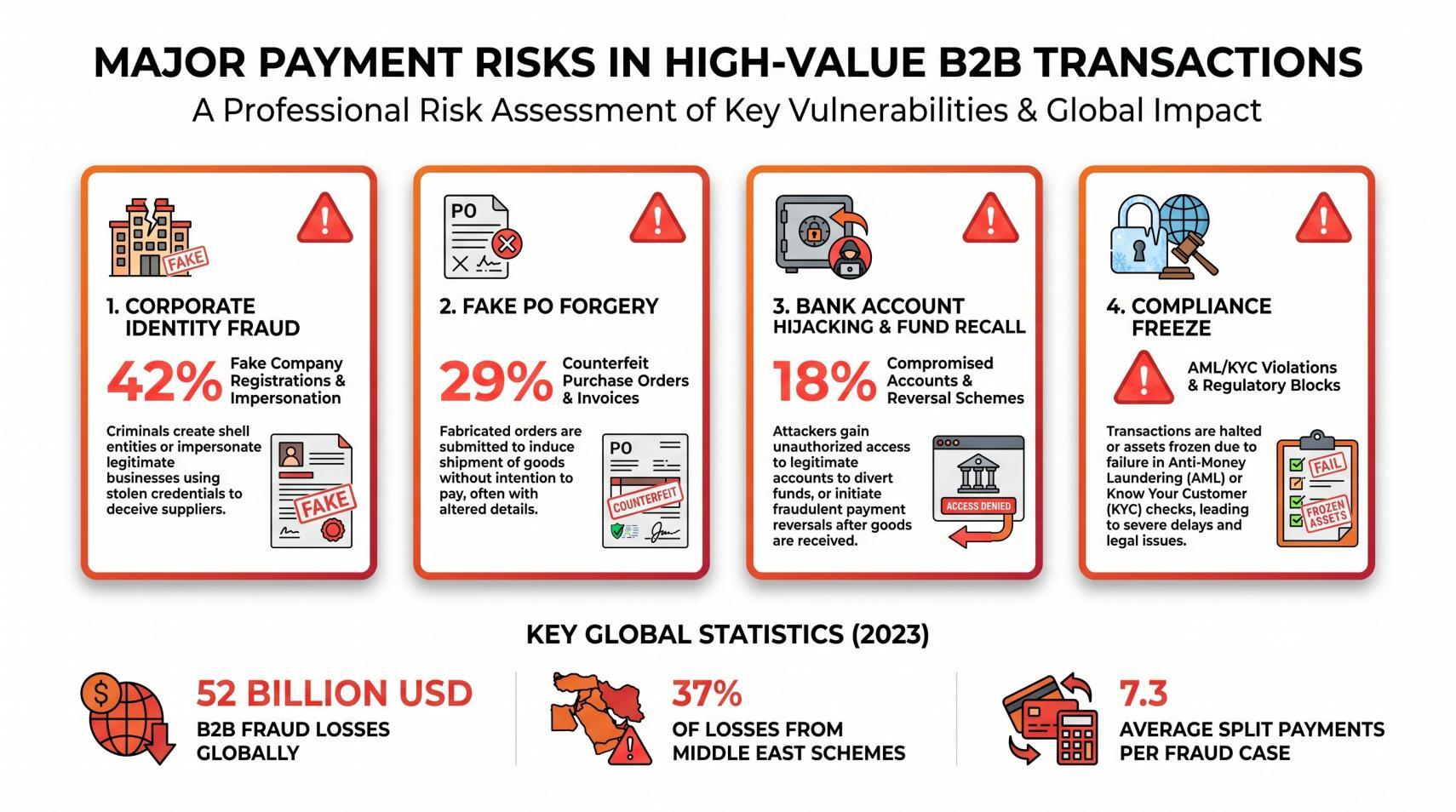

高金额收款的四大支付风险

企业身份冒用

据Stripe《2024年B2B支付欺诈趋势》,B2B支付欺诈中42%源于企业身份冒用。在中东市场,“伪对公”账户冒用尤为多见——不法分子伪造企业注册文件、冒充真实企业发起采购,在骗取货物或服务后消失。

典型案例:某AI SaaS服务商向一家“中东500强企业”出售企业级智能客服解决方案,首笔5万美元订单正常完成,第二笔20万美元订单付款后,追踪发现买方公司注册信息与付款账户不符,资金已被转至离岸账户。

虚假采购订单(PO)伪造

29%的B2B欺诈源于虚假PO伪造。不法分子通过伪造采购订单、合同公章、授权签字等文件,骗取卖方信任。据中国信保《2024年上半年出口信用风险报告》,供应链票据伪造率同比上升29%。

高金额订单的欺诈者通常采用“分拆支付”策略——将大额订单拆分为多笔接近监管门槛的支付(通常为5万美元),规避银行的大额交易监测。据Stripe统计,单案平均拆单7.3笔。

银行账户劫持与资金召回

18%的B2B欺诈源于银行账户劫持。此外,部分支付渠道的买家保护政策或延迟扣款政策,允许买家在一定期限内无条件召回支付款项,不良买家利用规则骗取快速发货后召回资金的事件时有发生。

合规拦截导致资金冻结

高金额跨境收款还面临合规拦截风险。据中国外汇管理局及国际商会规定,单笔≥5,000美元或年累计≥5万美元的交易须履行强化尽职调查(EDD)。若收款主体与报关主体不一致、UBO信息未更新,或买方付款账户名称与合同签约方不符,都可能触发AML审查,导致资金冻结。

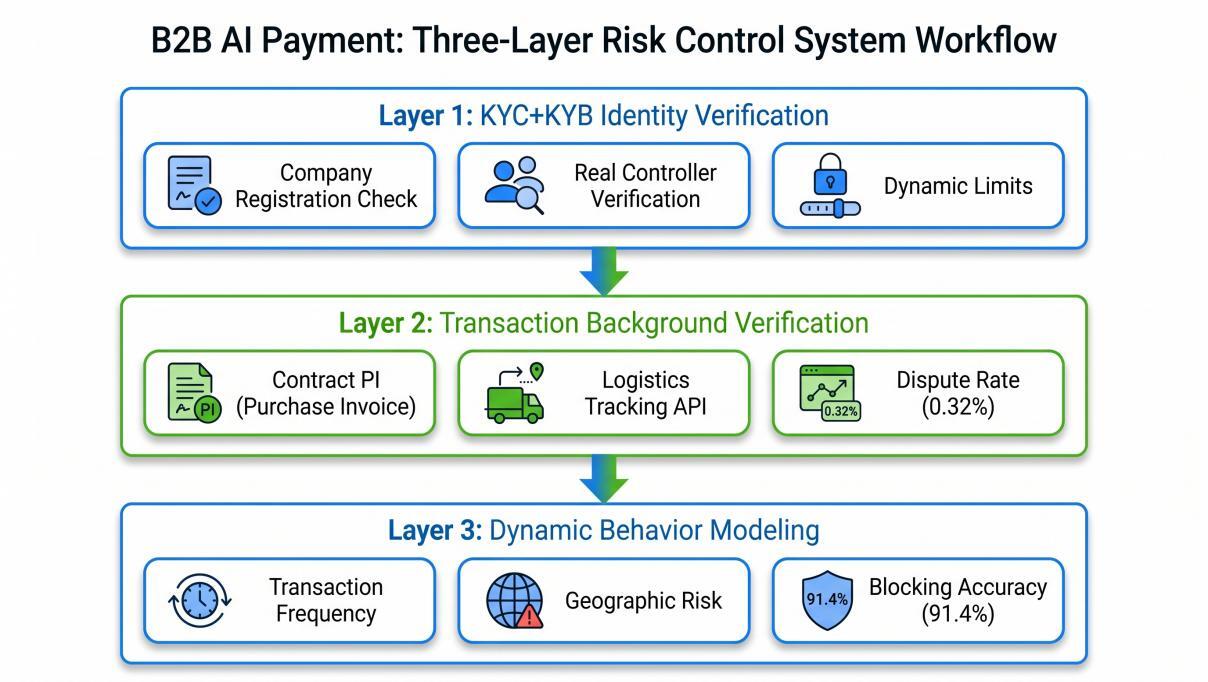

AI支付代理:构建高金额收款的安全防线

三层风控体系:覆盖“身份核验—交易验证—资金监控”

头部AI支付代理服务商已构建成熟的三层风控体系,为中东企业级AI收款提供全链路保护:

第一层:企业资质强校验(KYC+KYB)

- 对采购方企业实施工商注册信息核验(对接Dun & Bradstreet、Experian等全球数据库)

- 验证企业注册状态、实控人、历史诉讼记录

- 对新客户首单自动设限(≤$5,000),连续3笔无异常后阶梯式提升额度

第二层:交易背景真实性验证

- 要求采购方提供加盖公章的采购合同/PI及对应物流单号

- 支持FedEx、DHL、UPS等国际快递API回传校验

- 上传有效PI并绑定物流单号的订单,争议率下降至0.32%

第三层:动态额度与行为建模

- 基于交易频次、买家地域分布、货品单价波动区间建立风险评分模型

- 同一买家30天内下单金额突增300%且收货地址为高风险离岸注册地,自动触发人工复核

- 可疑交易拦截准确率达4%,误拦率仅2.3%

智能反欺诈引擎:AI驱动的主动防御

传统支付风控依赖“事后追查”,而AI支付代理的核心优势在于“事前预防”。通过机器学习算法与大数据分析,AI风控引擎可识别传统规则引擎无法捕捉的复杂欺诈模式:

- 交易图谱分析:基于Graph Neural Network识别关联账户集群,如同一IP下5个不同公司名收款,立即触发预警

- 行为异常检测:分析付款节奏、采购频次、IP与注册地偏离度,识别“养号诈骗”模式

- 行业风险标签库:覆盖327个细分B2B类目的欺诈历史热力图,数据源涵盖Worldpay与LexisNexis Risk Solutions联合建模

智能资金路由:提升中东高金额收款成功率

中东市场的支付方式碎片化,对企业级AI服务的高金额收款提出更高要求。AI支付代理通过智能资金路由,可根据买方所在国家/地区自动选择最优支付通道:

- 对阿联酋企业买家:优先路由至本地银行直连通道,减少中间行环节,到账时效从平均2工作日压缩至1.4天

- 对沙特大型企业:支持通过mada本地钱包完成企业账户扣款,降低信用卡限额限制

- 支持多币种结算:覆盖AED、SAR、USD等中东主要结算币种,自动锁定汇率规避汇损

AI支付代理的四大核心能力

|

核心能力 |

行业基准 |

AI支付代理加持 |

|

企业身份核验通过率 |

62%-70% |

91%以上 |

|

可疑交易拦截准确率 |

75%-85% |

91.4% |

|

风控误拦率 |

2.3%-3.5% |

0.87% |

|

大额收款到账时效 |

3-5工作日 |

1-2工作日 |

中东企业级AI收款合规指南

交易前的必备动作

在开展中东企业级AI业务前,以下合规准备必不可少:

- 完成工商核验:确保收款主体名称、注册地址、税号与买方采购合同签约方100%一致

- 建立信用档案:为不同国家买方建立信用档案,参考邓白氏D-U-N-S编号验证+海关进出口记录交叉核验

- 单证标准化:商业发票、报关单、物流运单三者品名、数量、金额误差须控制在5%以内

异常信号的主动管理

当采购商出现以下信号时,须在收款前向支付服务商提交《异常交易说明函》:

- 要求变更收款路径

- 缩短账期至30天内

- 指定非主营币种(如用AED支付人民币订单)

- 付款账户名称与合同签约方不一致

UBO披露义务

中东市场的高金额交易还需注意:根据FATF Recommendation 10及欧盟AMLD6法规,当单笔收款≥10,000欧元或年累计≥15,000欧元时,服务商必须获取并验证采购方最终控制人身份(持股≥25%的自然人)。未提供UBO信息将导致交易被标记为高风险并强制冻结。

FAQ

Q1:AI支付代理是什么?适合企业级AI服务出海吗?

AI支付代理可以理解为面向AI企业出海场景的支付与资金管理服务,重点解决跨境收款、企业客户付款、交易风控、多币种结算和资金安全等问题。对于企业级AI服务来说,单笔订单金额高、付款主体复杂、交易审核要求更严,因此比普通在线收款更需要支付代理具备KYC/KYB、风控识别和资金路径管理能力。

Q2:AI支付代理如何降低企业级AI收款欺诈风险?

AI支付代理通常会从企业身份、交易背景和付款行为三个层面进行识别。比如核验买方企业信息、判断付款账户是否与合同主体一致、识别异常付款频次、分析历史交易行为,并对高风险订单进行额外审核。对AI企业来说,这类能力可以帮助减少虚假采购、企业身份冒用、异常付款和恶意争议带来的损失。

Q3:中东企业级AI服务如何减少跨境收款延迟?

可以从三方面优化:第一,选择支持目标市场本地支付和多币种结算的支付服务商;第二,确保合同主体、付款账户、收款主体和发票信息一致;第三,提前准备完整交易材料,减少人工补件和合规审核时间。Antom可通过全球收单、多币种结算和交易管理能力,帮助企业提升跨境收款效率。

中东企业级AI市场正处于爆发前夜,高客单价的背后是对收款安全的更高要求。企业级AI服务提供商需要的不只是支付通道,而是一套覆盖身份核验、交易验证、资金监控的AI驱动风控体系。

选择Antom全球收单,选择支持本地化支付、智能反欺诈、合规透明的资金收付方案,是AI企业进入中东市场、守住高金额订单收入的关键一步。在AI出海的下半场,收款安全将决定企业能否真正“吃”到中东市场的增长红利。