关键洞察

经济底座:经济体量分层显著,服务业主导增长

亚洲经济体呈现显著的层次分化,无论在经济体量、收入水平还是产业结构方面,都存在明显差异。这种分层形成了以新加坡、日本和韩国为代表的高端消费市场,以及以越南、菲律宾和印尼为代表的新兴增长市场的二元格局。服务业在高端市场中占据主导地位,例如新加坡服务业占 GDP 比重高达 73%,成为经济增长的核心动力。同时,庞大的人口基数和稳健的就业环境也为线下零售提供了坚实的需求支撑,例如印尼人口达 2.83 亿,为消费市场提供了广阔的潜力。通胀水平方面,整体呈现“平稳为主、局部承压”的态势,一方面保障了多数市场的消费稳定性,另一方面也对部分高通胀市场的定价策略和成本管理提出挑战。

线下特质:业态聚焦核心需求,构建差异化竞争壁垒

大卖场与超市依托规模化采购、多品类覆盖和社区化布局,通过线上线下深度整合提升购物便利性和效率;百货商店则通过沉浸式体验、主题活动和增值服务强化消费者参与感,提升线下消费粘性。便利店以“即时性”“便捷性”和高频小额消费为核心,满足消费者日常即时需求和冲动型消费;实体门店在新兴市场提供可触可见的正品保障和售后服务,建立消费者信任,同时依托全渠道发展和门店密集布局快速响应市场需求。不同业态覆盖多层次消费需求,成熟市场偏重体验和存量挖掘,新兴市场则通过快速下沉和渠道扩张获取增量市场。外来商户可依托各类线下零售业态的门店网络、高频消费场景以及完善的供应链和全渠道运营,将商品迅速推向市场,从而提升品牌认知度、市场渗透力及销售业绩。

品类锚点:三大核心品类驱动,支撑零售业持续增长

食品、服饰和电子是推动线下零售持续增长的核心品类。食品品类作为高频刚需,日本线下购买率超过 80%,便利店即食产品进一步形成高黏性消费场景。服饰品类则高度依赖试穿体验和场景化消费,无论成熟市场还是新兴市场,线下门店仍是主要销售渠道。电子品类中,60%–70% 的消费仍发生在线下门店,尤其在东南亚市场,分期付款、售后维修和上门安装等增值服务弥补了线上渠道的短板,成为中高客单价产品的重要销售场景。三大品类的强黏性和高频需求为实体零售提供了稳定的收入来源,同时也为创新业态和跨界合作提供了切入点。外来商户可依托线下零售的高频消费场景、体验优势和本地化适配能力,结合跨界融合与本地化运营策略,有效把握亚洲市场的增长机遇。

未来方向:多元并存分化,数字支付成增长引擎

亚洲线下零售支付体系呈现 “成熟市场与新兴市场差异化发展、多元方式共生” 的特征。成熟市场以卡支付为主,韩国信用卡使用比例达 58%,日本、新加坡卡支付占比均超 30%;新兴市场则以数字钱包和二维码支付为增长核心,印度、印尼、越南等国数字钱包渗透快速提升,二维码成为小额高频场景首选支付方式。现金支付仍具韧性,泰国、菲律宾、日本等国现金使用占比超 40%,反映出消费习惯与基础设施的区域差异。此外,BNPL在新加坡、马来西亚等市场快速崛起,成为年轻消费者偏好的灵活支付方式。本土数字钱包占据主导地位,叠加 AI 驱动的风控创新与跨境支付互联互通政策推进。

一、亚洲整体情况分析

(一)政策现状:宽松货币政策提振内需,区域一体化持续深化

亚洲经济政策呈现出“宽松货币 + 促进区域一体化 + 鼓励国内需求”的趋势:多国央行通过降息或维持低利率来刺激经济增长(如泰国银行将基准利率降至 1.5% 以应对出口与旅游放缓);同时IMF( International Monetary Fund)呼吁加强区域内部合作与供需结构转型,以减少对外部贸易与美元利率波动的依赖。

(二)经济现状:经济体量分化显著,服务业主导增长

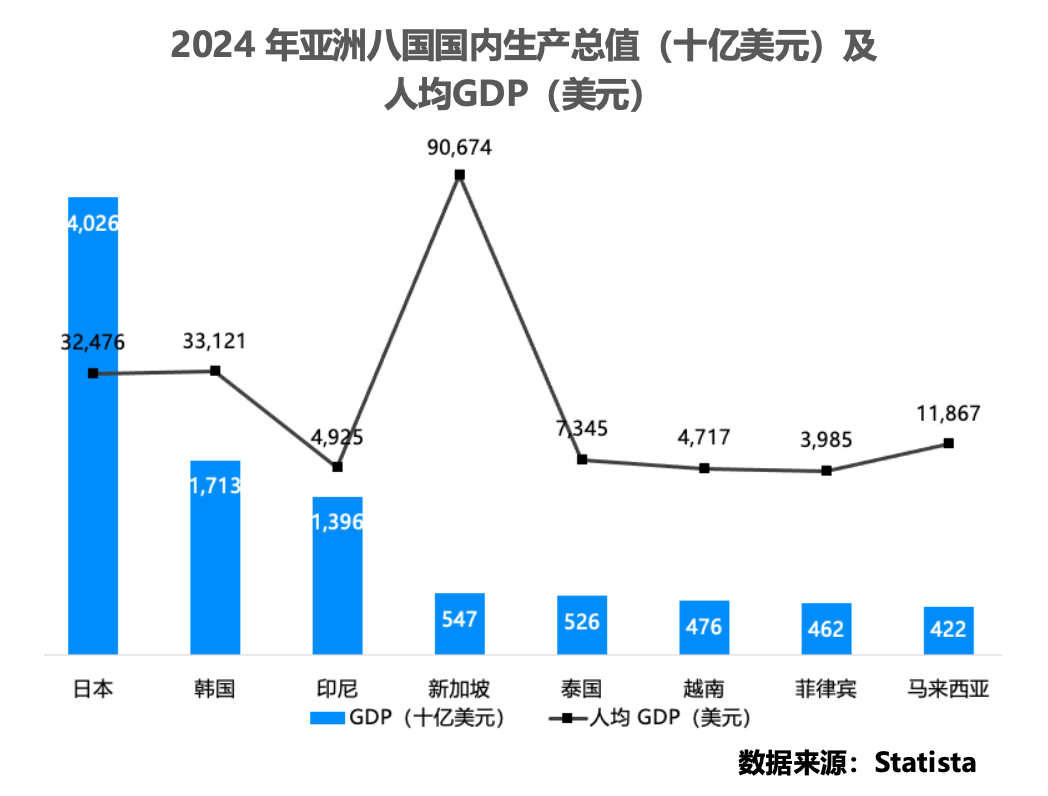

GDP:各国经济实力差异巨大。日本GDP高达4万亿美元,是该地区的经济支柱。按人均计算,新加坡GDP超过9万美元,与日本和韩国并驾齐驱,构成顶级消费市场——这两个国家都是高收入经济体,拥有强大的消费能力。

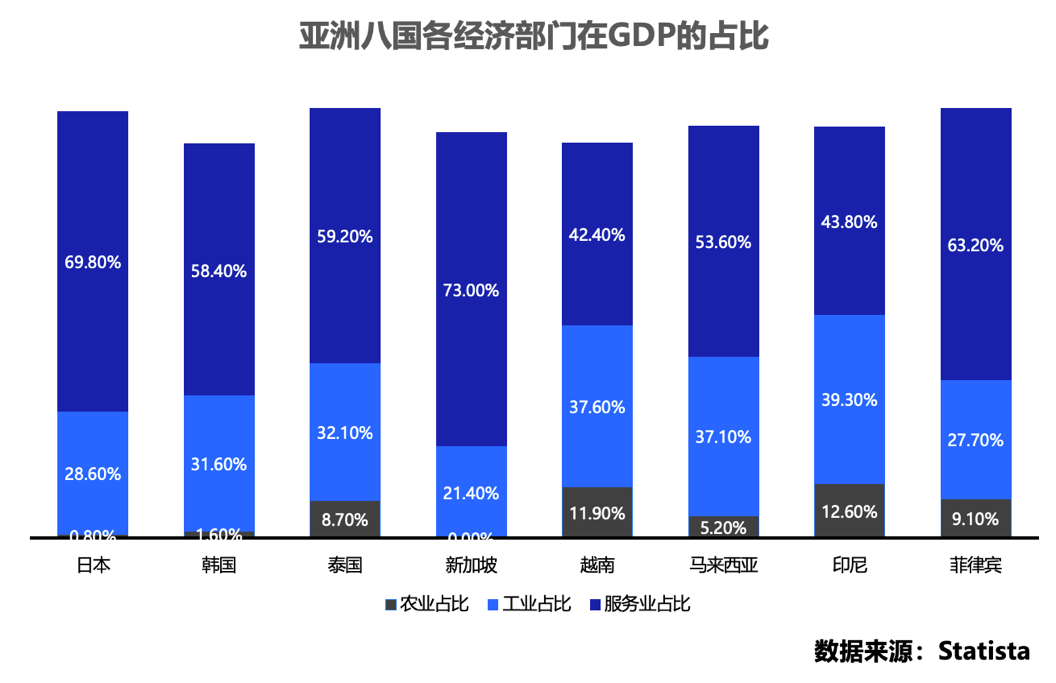

产业结构:亚洲八大主要市场普遍以服务业作为经济增长的核心动力,驱动了整体GDP的持续扩张。工业部门在各经济体中位居第二。其中,新加坡服务业的发展尤为突出,占GDP的比重高达73%,显著高于其他主要经济体。总体来看,服务业在亚洲主要经济体中的主导地位不仅支撑了稳定的经济增长,也为区域消费、投资和跨境贸易提供了持续动力。

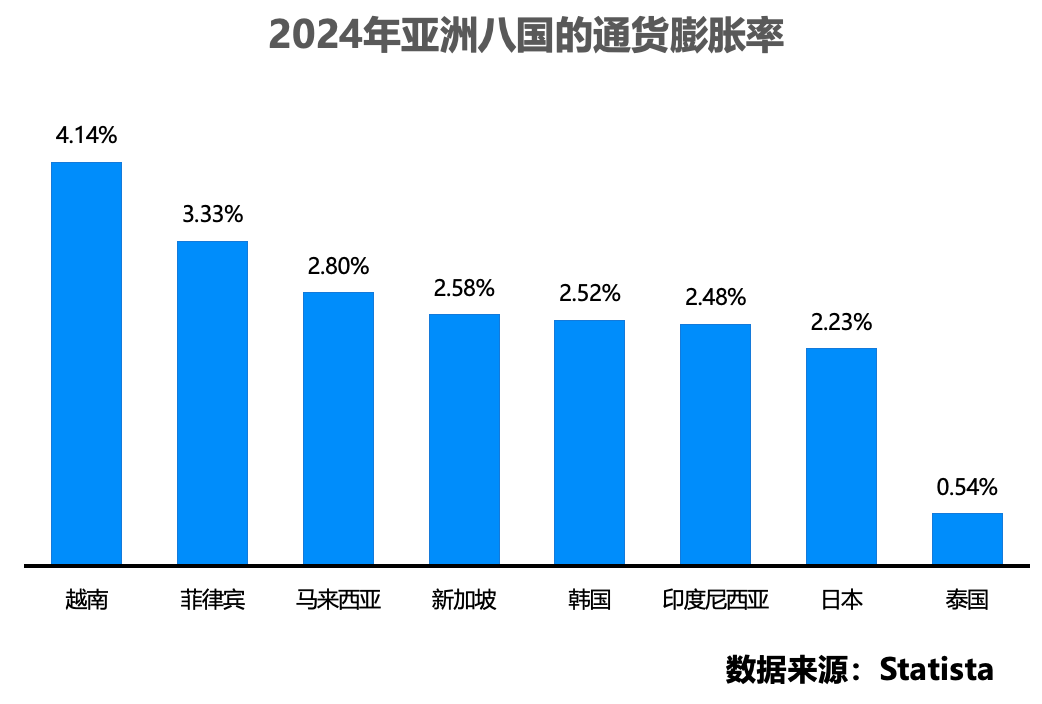

通货膨胀:2024年亚洲整体通胀水平继续回落,多数经济体通胀水平回归至目标区间,但部分经济体通胀依然存在一定压力。日本在4月份以来通胀连续上行;印度尼西亚、泰国、马来西亚、新加坡等国通胀已接近或达到合意水平。受到自然环境等因素影响,越南通货膨胀率有所上升,全年平均通胀水平达 4.14%。