东南亚短剧市场支付现状:碎片化格局下的变现挑战

东南亚数字支付市场正经历高速增长。据谷歌、淡马锡和贝恩公司联合发布的《2023年东南亚数字经济报告》,东南亚地区数字支付已占据交易总额的约50%,预计2023至2025年数字支付的年均复合增长率将达13%。然而,这一增长背后是极度碎片化的支付格局——每个国家都有其主流的本地支付方式,且用户对这些方式的偏好度远超国际信用卡。

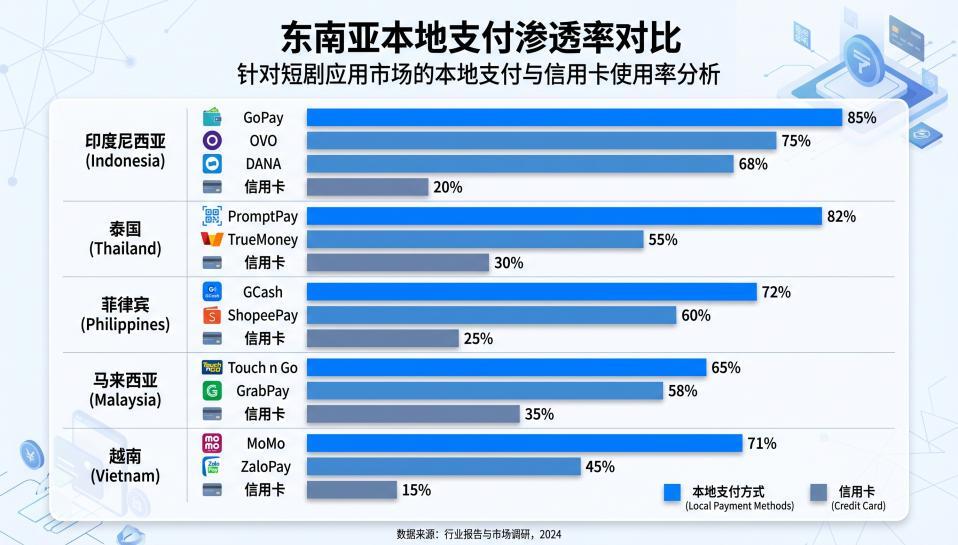

以印尼为例,GoPay、OVO、DANA和ShopeePay是四大主流电子钱包,其中GoPay月活用户达4700万,OVO覆盖超过1亿用户。然而,信用卡在印尼电商交易中的占比不到10%,若短剧平台仅支持国际信用卡,将直接错失近90%的潜在付费用户。类似的情况也出现在越南——MoMo是越南绝对头部的电子钱包,71%的消费者将其列为首选电子钱包,但信用卡普及率仅约11%。

这种碎片化格局对短剧变现构成直接挑战。据AppsFlyer《2024亚太移动营销基准报告》,短剧类APP在印尼的7日用户留存率达38.2%,显著高于泛娱乐类平均值22.1%。这意味着东南亚用户对短剧内容有较强的付费意愿,但支付环节的断点成为转化的最大障碍。用户可能在观看完前几集免费内容后,希望通过金币充值解锁后续剧集,却发现自己的首选支付方式不可用,最终选择放弃或流向支持本地支付的竞品平台。

金币充值体系设计:本地支付接入的四大策略

金币充值是短剧出海东南亚的核心变现模式。用户通过购买虚拟货币(金币)解锁短剧内容,常见模式为充值1美元≈100金币,单集消耗5-15金币。据App Annie行业报告,短剧出海用户付费转化率可达22%,但这一转化率的前提是支付路径的畅通。

按国别优先级接入主流电子钱包

不同国家的本地支付渗透率差异显著,短剧平台应基于用户规模和付费潜力,制定差异化的接入策略。印尼是东南亚短剧市场最大的单一市场,贡献了约50%的下载量,但收入仅占25%,这意味着印尼用户的付费转化空间巨大。印尼用户偏好GoPay、OVO和DANA,其中DANA(蚂蚁金服支持)在年轻人群体中渗透率持续攀升。泰国市场的PromptPay覆盖超80%的银行账户,是泰国最核心的本地支付方式,接入PromptPay意味着覆盖了绝大多数泰国用户的日常支付习惯。菲律宾的GCash用户数已超6000万,ShopeePay市占率达31%,两者合计覆盖了菲律宾绝大多数的数字支付用户。

适配订阅制与代扣代缴场景

对于追求长期用户LTV(生命周期价值)的短剧平台,订阅制是提升用户粘性和收入稳定性的重要模式。订阅制要求支持周期性的自动扣款(代扣代缴),这与本地支付方式的能力直接相关。在东南亚市场,GrabPay在新加坡和马来西亚提供「PayLater」功能,支持先买后付(BNPL),适合高客单价场景;TrueMoney在泰国提供钱包余额和代扣服务;DANA支持订阅自动续费。Antom支持令牌支付(Token Payment)功能,能够实现周期性自动扣款,帮助短剧平台稳定收取订阅用户的周期性费用,避免因支付失败导致的用户流失。

优化单集解锁的支付流程

单集解锁是短剧用户最高频的付费场景,用户希望在观看流畅的前提下,快速完成支付并继续观看。据调研,当支付时长超过30秒时,玩家流失率会急剧攀升至60%。对于单集解锁场景,支付流程的精简至关重要。建议采用「一键支付」模式——用户首次设置支付方式后,后续单集解锁可直接调用已存储的支付信息,无需每次重复输入。同时,支付页面的加载速度和稳定性也直接影响转化率,Antom的全球支付管家(Global Payment Manager)提供智能路由功能,能够自动选择最优支付通道,确保支付成功率。

平衡支付成功率与运营成本

接入多种本地支付方式意味着更高的技术对接成本和运营复杂度。短剧平台需要在支付覆盖率和运营效率之间找到平衡点。建议采用聚合支付网关,一站式接入多种本地支付方式,降低技术对接成本的同时,提升支付覆盖的广度。

Antom全球收单其支持全球300+种支付方式,通过统一的API接口即可快速接入东南亚各国的主流本地支付,帮助短剧平台在控制成本的前提下,实现支付覆盖的最大化。

本地支付拒付风控:守护短剧收入的隐形防线

短剧出海东南亚的另一大支付风险是拒付(Chargeback)。在东南亚市场,由于本地支付方式的特性和用户消费习惯的差异,拒付率往往高于成熟市场。据Worldpay《2024年全球支付报告》,拉美地区信用卡拒付率超过25%,东南亚部分市场的电子钱包拒付率也呈上升趋势。

对于短剧平台而言,拒付不仅意味着直接的资金损失,还可能带来运营风险。若拒付率超过一定阈值,支付通道可能对平台进行风控限制,甚至冻结账户。因此,建立完善的拒付风控体系是短剧出海的必修课。

前端预防: 优化用户体验与支付透明度

拒付的发生往往源于用户对交易的不认可或误解。短剧平台应在支付环节做到充分的信息披露——明确金币余额、有效期限、使用规则等信息,避免因信息不对称导致的用户投诉和拒付。同时,支付页面的设计应简洁清晰,避免诱导性消费,让用户对自己的付费行为有清晰的认知。

后端监控:构建智能风控体系

Antom的Antom Shield提供100%实时AI决策的欺诈风险防控,欺诈风险覆盖率平均提升55%,基于70亿模型训练数据进行交易风险评估。对于短剧平台而言,接入Antom的风控能力能够有效识别和拦截异常交易,降低拒付率。同时,平台应建立完善的交易监控机制,对异常交易模式(如同一IP短时间内大量充值、大额异常订单等)进行实时预警和处置。

合规运营:遵守各国监管要求

东南亚各国对数字支付和虚拟商品有各自的监管要求。以印尼为例,央行规定所有境外商户通过本地支付工具收款的资金必须经由持牌MSB(Money Services Business)机构清算;泰国要求所有付费短剧在结算页嵌入「退款说明弹窗」;越南对电商平台保留交易记录的要求至少5年。短剧平台在选择支付合作伙伴时,应优先选择持有当地支付牌照的机构,确保资金链路的合规性。Antom在东南亚多国持有合规支付资质,能够帮助短剧平台满足各国的监管要求。

资金结算与回流:打通变现最后一公里

支付成功只是第一步,资金能否高效、合规地回流至国内,才是短剧变现的最终闭环。对于出海东南亚的短剧平台而言,资金结算面临两大挑战:结算周期和汇率损耗。

东南亚本地支付的结算周期差异显著。以印尼为例,通过本地电子钱包收款的资金,结算周期通常为T+2至T+5,部分渠道可能更长。若短剧平台依赖单一支付通道,可能面临资金占用周期长、资金周转效率低的问题。Antom支持多币种统一账户管理,能够实现一键查看所有币种余额、统一结汇,同时提供灵活的结算周期选项,帮助短剧平台优化资金周转效率。

汇率损耗是另一个容易被忽视的成本。东南亚各国货币汇率波动较大,若平台在结算时未能有效管理汇率风险,可能导致实际收入缩水。据测算,通过优化汇率管理将汇损从1%降至0.3%,每年可节省相当可观的成本。Antom的AI驱动外汇引擎能够优化外汇风险管理,帮助短剧平台降低汇率波动带来的收入损失。

FAQ

Q1:东南亚短剧平台接入本地支付,哪些电子钱包优先级最高?

接入优先级应基于目标市场的用户规模和付费潜力进行排序。印尼市场优先级最高,应优先接入DANA(阿里系,与国内团队沟通成本低)、GoPay(覆盖最广)和OVO;泰国市场必接PromptPay(覆盖80%以上银行账户),同时可接入TrueMoney和Line Pay;菲律宾市场推荐GCash和ShopeePay;马来西亚市场推荐Touch’n Go、Boost和GrabPay;越南市场MoMo是绝对首选。Antom支持上述所有主流本地支付方式,通过单一API接口即可实现多国、多渠道的快速接入。

Q2:短剧金币充值如何避免高拒付率带来的账户风险?

高拒付率是支付账户面临的主要风险之一,可能导致账户冻结或功能限制。应对策略包括:一是优化前端体验,确保支付信息透明、流程顺畅,减少因用户误解导致的拒付;二是接入智能风控系统,如Antom Shield,通过AI实时识别欺诈交易;三是控制单笔交易金额和频率,避免异常交易模式触发风控;四是确保资金链路合规,选择持有当地支付牌照的机构进行结算。综合来看,将拒付率控制在1%以下是保障账户安全的关键阈值。

Q3:短剧出海东南亚,如何选择支付合作伙伴?

选择支付合作伙伴应重点评估以下维度:一是支付覆盖的广度,是否支持目标市场的主流本地支付方式;二是结算时效和资金周转效率,是否能满足平台对资金流动性的需求;三是合规资质,是否持有目标市场的支付牌照;四是技术对接的便捷性,是否提供统一的API接口和详细的接入文档;五是风控能力,是否具备智能反欺诈和拒付处理能力。Antom在东南亚市场深耕多年,拥有完善的本地的支付网络和合规资质,能够为短剧出海提供一站式的支付解决方案。

东南亚短剧市场的爆发式增长,为内容出海提供了广阔的变现空间。然而,支付环节的碎片化格局,使得本地支付接入成为短剧变现的关键瓶颈。金币充值和单集解锁的高频场景,要求短剧平台在支付覆盖、流程优化、风险控制、资金结算等环节做到精细化运营。

Antom凭借覆盖200+个国家/地区、300+种支付方式、140+种交易币种的全球支付网络,以及99.99%系统稳定性的技术保障,能够帮助短剧平台快速接入东南亚各国主流本地支付,实现金币充值和单集解锁的顺畅变现。选择合适的支付合作伙伴,打通本地支付的最后一步,短剧出海东南亚的收入增长才能真正落袋为安。