扫码支付在国内已经是日常,但在国外,打开一个App通扫所有付款码这件事,根本不存在。进入泰国、印尼或日本市场,出海商户会发现面对的是由 PromptPay、QRIS、PayPay 等数十个本地二维码网络构成的碎片化格局。数据显示,当海外用户在结账时看不到熟悉的支付方式,60% 的人会直接放弃。对出海商户来说,真正的挑战不是”怎么接入国外支付扫码”,而是怎么一次性接入多个国家的扫码支付网络。

本文从国外扫码支付的市场格局、跨屏支付痛点、扫码签约解决方案、接入成本对比与实操流程五个维度,帮助出海商户找到覆盖亚洲主流市场、快速上线的接入路径。

本文速览:

- 国外支付扫码现状

- 跨屏场景:国外支付扫码最难啃的部分

- 解决跨屏支付难题,扫码签约只用 6 秒

- 出海商户接入国外扫码支付,需要覆盖哪些市场?

- 逐一对接 vs 聚合接入:出海商户国外支付扫码接入成本对比

- 海外扫码支付接入,出海商户需要几步?

- FAQ X 7

一、国外支付扫码现状:五花八门的支付扫码方式

扫码支付在亚洲已全面普及,但各国的标准、工具和监管框架各自独立,互不兼容。从扫码工具、二维码标准、覆盖场景、官方背书等方面差异很大,以商户出海常见的国家为例:

- 泰国推出了国家统一网关 PromptPay,用户可用任意主流银行 App 扫码完成支付;

- 印度尼西亚建立了 QRIS 标准,5000 万以上用户通过这一统一二维码完成日常消费;

- 日本以 PayPay 为最主流的本地扫码支付工具,在便利店、餐饮、零售全场景深度渗透;

- 韩国有 KakaoPay、NAVER Pay;

- 马来西亚有 Touch ‘n Go eWallet、Boost;

- 菲律宾有 GCash 。

这些系统之间互不兼容,各有各的授权规范、接口标准和合规要求。结果就是:商户在印尼接入了 QRIS,到了泰国还得重新对接 PromptPay;想覆盖东南亚五国,就意味着至少五套不同的技术集成工作。可以说,国外本地扫码支付的碎片化,是出海商户在支付层面最容易被低估的运营成本。

二、跨屏场景:国外支付扫码最难啃的部分

线上支付方式复杂而零碎,再遇上浏览端和支付端不统一的跨屏场景,支付流失的问题会比普通电商严峻得多。

如果你的产品是游戏、流媒体或智能电视应用,用户大概率是这样的消费场景:坐在沙发上,手持游戏手柄或电视遥控器,找到想买的东西,点击支付—— 嘭,跳出来一个需要输入银行卡号、有效期、CVV 码的结账页面。用户艰难地用遥控器逐字符输入,每一步容错率极低,任何一位数字输错就要从头来过 —— 这不是用户不愿意付钱,是支付门槛把他们逼走了。

跨屏支付流失是游戏和数娱出海商户普遍面临、却很少被系统性解决的问题。传统的解法是引导用户提前在Web 端绑卡,但这不仅增加了用户教育成本,还无法解决跨屏场景下,居高不下的支付放弃率问题。

三、解决跨屏支付难题,扫码签约只用 6 秒

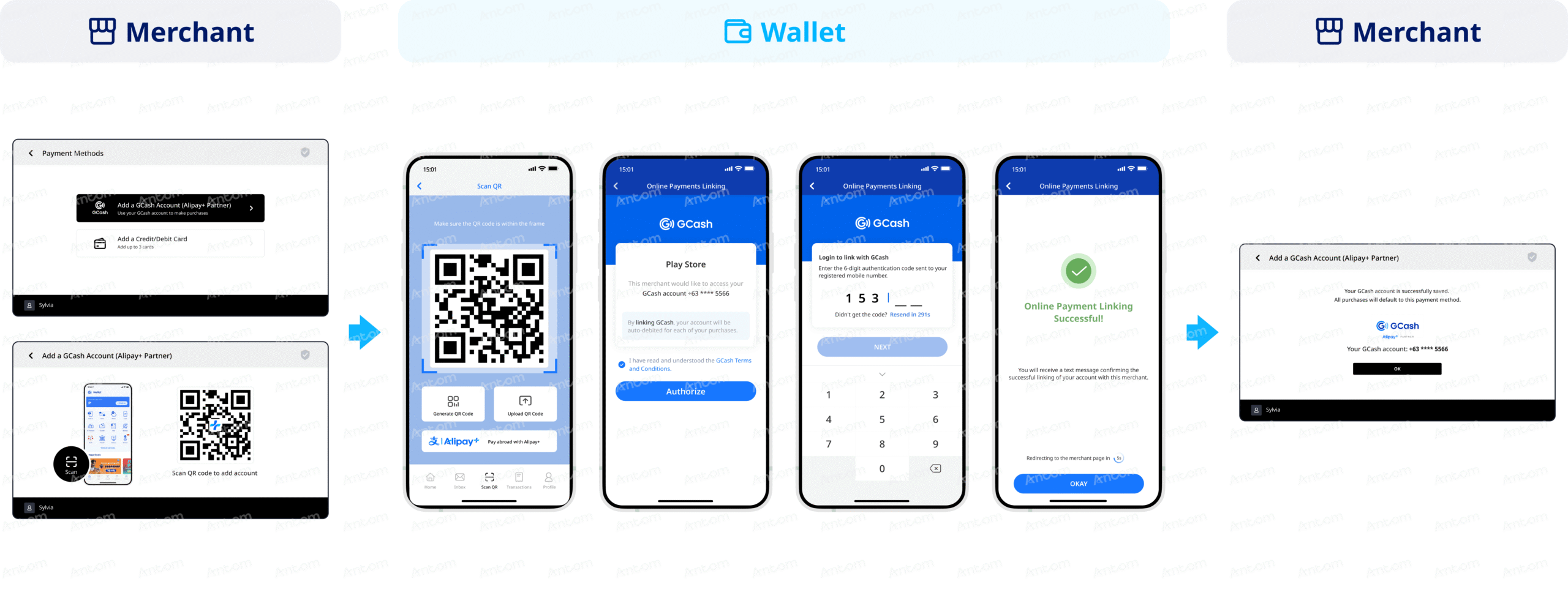

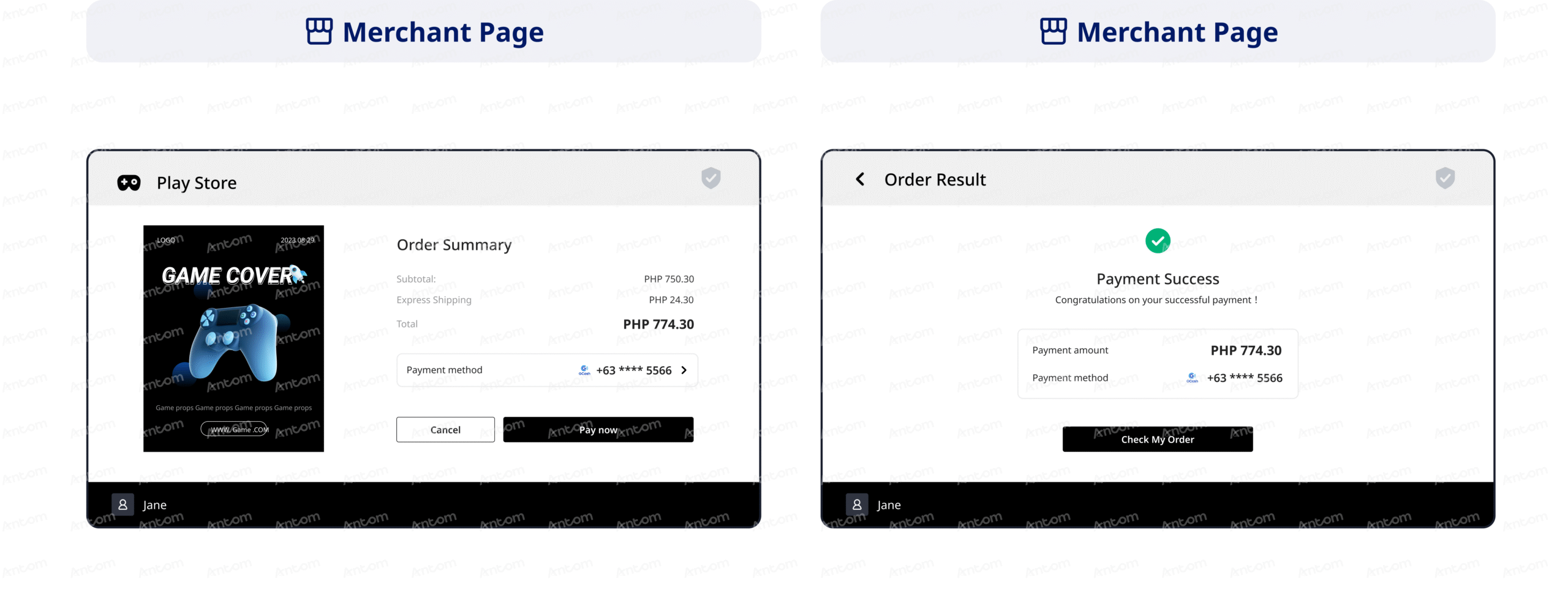

扫码签约是指买家通过手机扫描大屏端(PC、游戏主机、智能电视等)上显示的授权二维码,在手机上完成支付方式绑定,后续支付一键即可完成的支付机制。

这套机制的核心逻辑是:

- 将繁琐的信息输入从大屏转移到手机端,用用户最熟悉的操作(扫码)替代最陌生的操作(手柄输密码)。

- 完成首次扫码签约后,买家的支付方式已绑定,后续在同一商户的每次购买,只需在大屏上点击一次即可完成扣款,无需再次输入任何信息。

Antom扫码签约,整个首次授权流程最快 6 秒完成,大大降低了支付流失率。同时支持电子钱包与银行卡两类支付方式的极速绑定,且一次集成后,未来新增支付方式无需额外开发成本。

扫码签约两步核心流程:

- 首次扫码授权:手机扫大屏二维码→手机端完成绑定

- 后续一键支付:大屏一键选择已绑定支付方式→完成扣款。

四、出海商户接入国外扫码支付,需要覆盖哪些市场?

面向亚洲市场的出海商户,以下几个市场的本地扫码支付方式优先级最高:

| 市场 | 主流本地扫码支付方式 | 用户规模 |

|---|---|---|

| 泰国 | TrueMoney | 泰国最受欢迎的电子钱包之一,用户规模超过 2700 万 |

| 印尼 | DANA | 印尼领先的电子钱包平台,累计用户规模接近 1.6 亿,月活跃用户约 6000 万 |

| 韩国 | KakaoPay | 韩国主流移动支付平台,活跃用户超 3700 万 |

| 马来西亚 | Touch ‘n Go | 马来西亚领先的电子钱包之一,用户规模超过 2200 万 |

| 菲律宾 | GCash | 菲律宾最大的金融超级应用之一,注册用户约 9400 万,覆盖范围接近全国人口规模 |

逐一对接上述支付方式,意味着六套甚至更多的集成工作。Antom 扫码支付方案,无需出海商户重复集成,仅需一次集成后,即可覆盖主流本地扫码支付工具。

五、逐一对接 vs 聚合接入:出海商户国外支付扫码接入成本对比

在决定怎么接入国外扫码支付之前,出海商户通常面临两条路:自行逐一对接各国支付机构,或通过聚合收单平台一次接入。两者的成本差距,往往超出预期。

| 对比维度 | 逐一对接各国支付机构 | Antom聚合接入 |

|---|---|---|

| 集成工作量 | 每个市场独立开发,接口标准各异 | 一次API对接,统一接口规范 |

| 覆盖周期 | 5个市场通常需要数月 | 标准对接周期1—2周 |

| 商务沟通成本 | 需与多国支付机构分别谈判签约 | 一次商务对接,覆盖全部市场 |

| 后续维护 | 多个接口分别维护,人力成本持续消耗 | 统一管理,平台侧负责维护更新 |

| 新增市场成本 | 需重新完整开发 | 无需额外开发,直接开通 |

逐一对接的实际成本不只是开发工时,还包含持续的合规维护、币种汇率管理和差错处理成本。对正在布局多个亚洲市场的出海商户来说,聚合接入的核心价值是把这些运营复杂度交给专业平台,让团队聚焦在业务增长上。

六、海外扫码支付接入,出海商户需要几步?

第一步:资质审核与商户入网。

与 Antom 完成商户身份核验(KYC)和签约,通常1—3个工作日完成,获得跨境收单资质。

第二步:一次集成,覆盖全市场。

技术团队按 Antom 提供的接口文档完成扫码签约集成,完成后即可支持目标市场全部主流本地扫码支付方式,无需逐一对接各国支付网络。

第三步:沙盒测试与正式上线。

在沙盒环境完成全流程验证后切换生产环境,上线后持续监控支付成功率和各地区转化数据。

整个对接周期通常在1—2周内完成,Antom 提供完整集成文档与专属技术支持,新增支付方式后续无需额外开发。

让每一个海外用户都不再因支付繁琐而放弃付款。 → 立即申请Antom扫码签约接入,跨屏支付全流程最快6秒完成。

常见问题FAQ

Q:扫码签约和普通国外支付扫码有什么区别?

普通扫码支付每次都需要用户打开App扫码完成付款;扫码签约是用户首次扫码完成支付方式绑定后,后续支付只需在商户侧点击一次即可完成,无需再次扫码。对订阅制或高频付费场景,扫码签约的体验和转化率远高于普通国外支付扫码。

Q:国外支付扫码支持哪些设备和场景?

Antom 扫码签约支持 PC 、游戏主机、智能电视等大屏设备上的跨屏扫码授权,同样适用于手机端、平板端等常规购买场景,覆盖线上全设备类型。

Q:海外扫码支付接入需要为每个国家单独集成吗?

通过 Antom 一次集成即可覆盖 200+ 国家和地区的 300+ 种支付方式,包括亚洲各国主流本地扫码支付工具,无需逐国单独对接。未来新增支付方式或进入新市场,也无需额外开发成本。

Q:出海商户扫码支付方案支持哪些电子钱包?

Antom 支持 GoPay、OVO、DANA(印尼),GCash、Maya(菲律宾),Touch ‘n Go eWallet、Boost(马来西亚),TrueMoney、K PLUS(泰国),KakaoPay、NAVER Pay(韩国),PayPay(日本)等亚洲主流电子钱包,以及Alipay、AlipayHK等全球广泛使用的钱包。

Q:扫码签约是否合规?买家授权信息如何保护?

Antom 扫码签约遵循国际主流支付合规框架,采用令牌化技术存储买家支付授权信息,商户侧不直接持有原始卡号或账户数据。买家首次扫码授权时须明确知情并确认,整个授权过程留有可追溯记录,符合目标市场合规要求。

Q:国外本地扫码支付的费率大概是多少?

东南亚主流本地扫码支付方式(如 QRIS、PromptPay )的费率通常低于国际信用卡。具体费率因国家、支付方式和商户交易规模而异,建议联系Antom支付顾问获取针对目标市场的定制费率方案。

Q:一次接入能同时覆盖多个国家的扫码支付二维码吗?

可以。通过Antom扫码签约方案一次集成,即可在不同国家的结账页面展示对应本地扫码支付方式——在印尼显示 QRIS,在泰国显示 PromptPay,系统自动匹配用户所在地的本地支付工具,无需商户做国家级别的独立配置。

让海外用户扫一下,就愿意付钱

跨屏支付放弃的每一笔订单,不只是一次购买损失,更是你已经花钱获取的付费用户,在最后一步被支付门槛逼走了。

国外支付扫码的核心挑战,不在于”扫码这件事有多难”,而在于如何用一套方案同时解决两个问题:让海外用户在任何设备上都能顺滑扫码授权,以及一次集成覆盖亚洲各国碎片化的本地支付网络。

Antom 扫码签约支付,最快6秒完成跨屏下单全流程,一次集成永久受益。→ 立即申请Antom扫码签约接入,获取定制化跨境支付方案