一、为什么是巴西和东南亚?新兴市场的两大增长引擎

当我们谈论数字娱乐出海时,北美和欧洲早已是红海——获客成本高企、监管壁垒重重、巨头垄断格局难破。真正的增量空间,藏在距离我们万里之外的巴西与东南亚。

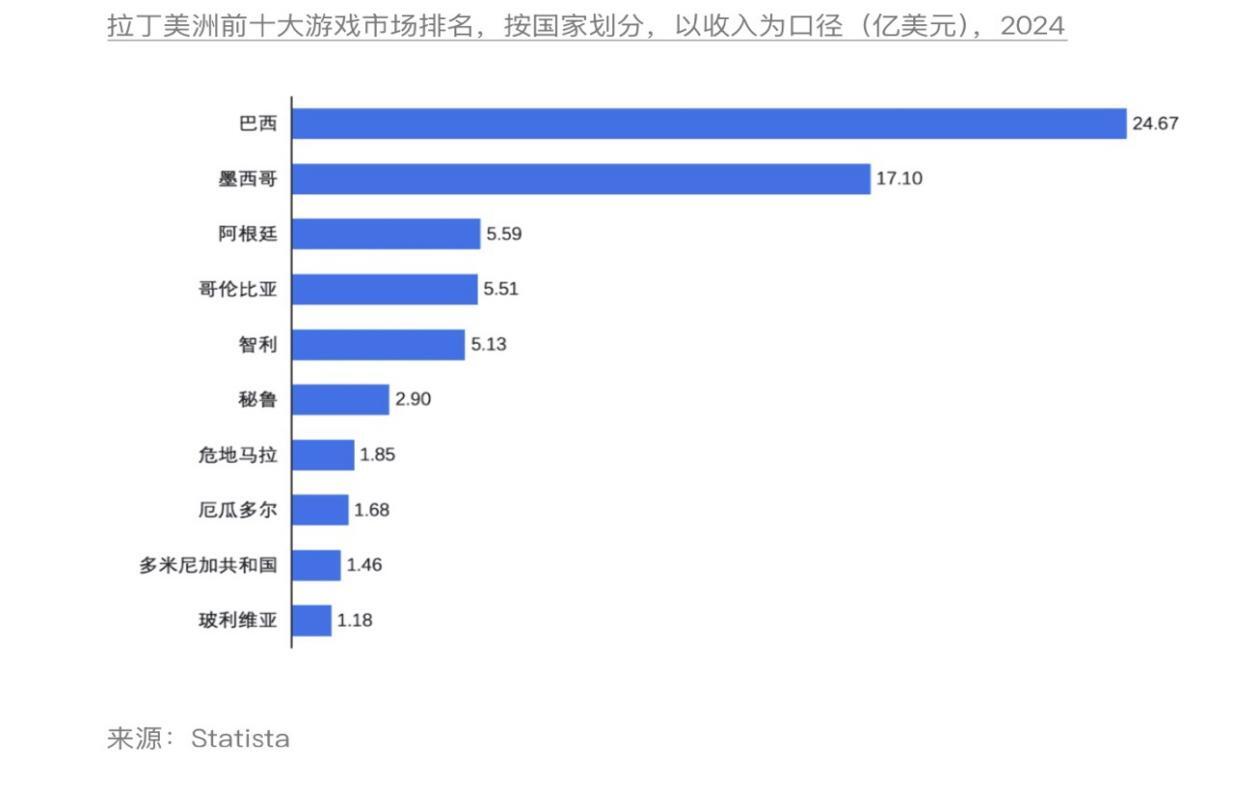

巴西:拉美的数字娱乐桥头堡

作为拉美第一大经济体,巴西拥有超过2.1亿人口,其中互联网用户占比近80%。更重要的是,巴西人对于数字娱乐的付费意愿正在爆发式增长——游戏、直播、流媒体订阅的年复合增长率超过15%。然而,长期以来,巴西支付体系的痛点限制了出海企业的变现效率:信用卡渗透率不足30%,传统银行转账到账慢、手续费高,大量“有卡无消费习惯”的用户被挡在付费门外。

直到2020年,巴西央行推出Pix即时支付系统,彻底改变了这一局面。Pix实现了7×24小时秒级到账、零手续费,上线三年即覆盖超过80%的活跃互联网用户,成为游戏充值、订阅付费、道具购买等高频小额场景的绝对主流支付方式。对于数娱出海企业而言,接入Pix不再是“可选项”,而是“必选项”。

东南亚:碎片化之下的万亿机遇

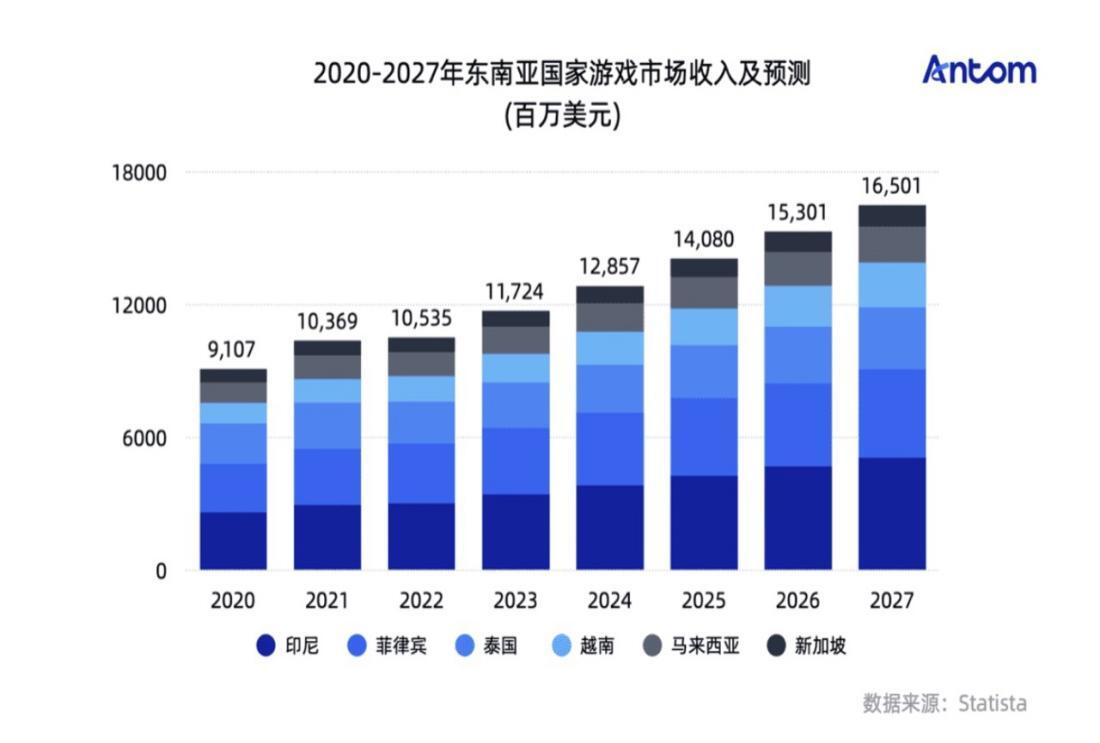

东南亚拥有超过6.8亿人口,其中30岁以下年轻人占比超过50%,是全球互联网文化渗透最快的地区之一。印尼、泰国、菲律宾、越南、马来西亚五国构成了数字娱乐出海的黄金地带。

然而,这片市场的支付生态极度碎片化——没有一家支付方式能覆盖全区域,每个国家都有自己主流的电子钱包:印尼的OVO、DANA、GoPay三足鼎立;泰国的TrueMoney和PromptPay各据一方;菲律宾的GCash和Maya占据主导;越南的MoMo和ZaloPay深入人心。

这种“百花齐放”的格局既是机遇也是挑战。用户希望用自己熟悉的本地钱包完成支付,但出海企业如果逐一对接各国支付渠道,将面临巨大的技术投入和漫长的商务周期。支付本地化的程度,直接决定了用户转化率与区域营收天花板。

二、数娱出海支付从“活着”到“活好”的分水岭

为什么支付本地化如此关键?因为它是用户触达产品价值的最后一步,也是最容易流失的一步。想象一个场景:一位印尼玩家在手游中鏖战数小时,终于决定购买一款限定皮肤,结果发现支付页面只支持信用卡和银行转账——而他习惯用的GoPay无法使用。他会去注册一个信用卡吗?大概率不会。他会关闭页面,甚至对这个游戏留下“不方便”的负面印象。这不是假设,而是无数出海企业用真金白银换来的教训。支付本地化面临的三大核心痛点:

- 痛点一:接入复杂,周期漫长

对接一个海外支付渠道,往往需要经历商务谈判、技术联调、合规审核、沙箱测试、正式上线等环节。单是技术文档的翻译理解就要耗费数周时间,更不用说各国不同的接口标准、数据格式、加密要求。如果按“一个国家接2-3个主流钱包”的配置计算,覆盖巴西和东南亚五国可能需要对接10个以上的独立渠道,开发周期动辄半年以上。

- 痛点二:体验割裂,转化率低

数娱出海涉及多终端场景——手机、PC、智能电视。传统的支付跳转方式在PC端尚可接受,但在电视端就变得极其尴尬:用户需要用遥控器输入一长串卡号或跳转到手机输入,支付成功率往往低于20%。此外,缺乏本地语言支持、支付页面风格不统一、频繁的App跳转,都会显著降低用户信任度和支付意愿。

- 痛点三:风控缺失,欺诈频发

新兴市场的支付欺诈手段不断翻新——盗刷、拒付、模拟器攻击、账户接管等。缺乏本地化风控模型的企业往往面临两种极端:要么风控过严误杀大量正常用户,要么风控过松导致欺诈损失居高不下。而一旦发生争议,跨境申诉流程繁琐、周期漫长,中小出海企业几乎无力应对。

正是这些痛点,催生了一个核心需求:有没有一种方案,能让出海企业像使用“万能插座”一样,一套集成即可覆盖巴西和东南亚所有主流支付方式?

三、Antom全球收单:让支付本地化不再是“噩梦模式”

Antom针对数娱出海企业的支付痛点,提供了一套“极简集成、全链路覆盖”的解决方案。其核心逻辑不是让企业去适应各国的支付差异,而是用统一的API接口抹平差异。

点击了解 antom全球收单解决方案:https://www.antom.com/cn

- 统一接口,覆盖全部主流渠道

Antom将巴西Pix及印尼、泰国、菲律宾、越南、马来西亚等国的十余种电子钱包整合进同一套API。出海企业只需一次技术对接,即可获得面向整个新兴市场的支付能力。从签约到上线最快3-5个工作日,相比自行对接节省80%以上的开发周期。同时,智能路由功能会根据用户的地理位置和设备信息,自动推荐最优支付方式,无需开发者维护复杂的判断逻辑。

- 跨屏扫码,攻克电视端支付难题

针对智能电视、PC等非移动终端的支付场景,Antom推出了动态二维码跨屏支付方案。用户在电视端选择商品后,屏幕自动生成二维码,用户用手机钱包扫码即可完成支付,全程无需切换设备或输入敏感信息。这套方案将支付流程从平均5步缩短至2步,在电视游戏场景中实测支付成功率提升超过40%。

- 智能风控,本地化护航

Antom的欺诈检测系统融合了设备指纹、行为分析、实时风险评分等技术,针对新兴市场建立了专属的风控模型。欺诈识别准确率超过99.5%,误杀率低于0.1%,争议处理周期缩短至7个工作日。这意味着出海企业可以在保障交易安全的同时,尽可能减少对正常用户的干扰。

此外,Antom提供的智能币种转换、分层定价、自动化对账等功能,进一步降低了出海企业的运营成本和财务复杂度。

四、常见问题(FAQ)

Q1:接入巴西Pix和东南亚电子钱包需要具备哪些资质?

A:通常需要提供企业营业执照、法人身份证明、公司银行账户信息。部分国家可能额外要求本地税务登记或特定行业许可证,Antom的合规团队可协助完成资质审核与准入流程。

Q2:东南亚各国电子钱包的“头部格局”是否稳定?新进入者还有机会吗?

A:目前各国基本形成2-3家主导的电子钱包格局(如印尼的OVO、DANA、GoPay;泰国的TrueMoney、PromptPay;菲律宾的GCash、Maya)。虽然市场集中度较高,但用户往往同时安装多个钱包,且在不同场景下切换使用。

Q3:跨屏扫码支付方案适用于哪些具体场景?

A:主要适用于智能电视游戏(如云游戏、大屏手游)、PC端网页游戏、直播平台大屏版、流媒体电视应用等用户使用非移动设备、但手机在手边的场景。目前已支持巴西Pix和东南亚主流电子钱包的扫码支付。

支付本地化不是出海企业的“辅助功能”,而是决定新兴市场成败的核心战略。巴西Pix和东南亚电子钱包代表着未来三年数字娱乐变现的最大增量窗口。选择正确的支付伙伴,意味着更快的上线速度、更高的转化率、更低的风险敞口。

如果您正在规划或优化巴西、东南亚市场的支付方案,欢迎联系Antom支付专家,获取针对您业务场景的定制化建议。https://www.antom.com/cn/contact-us