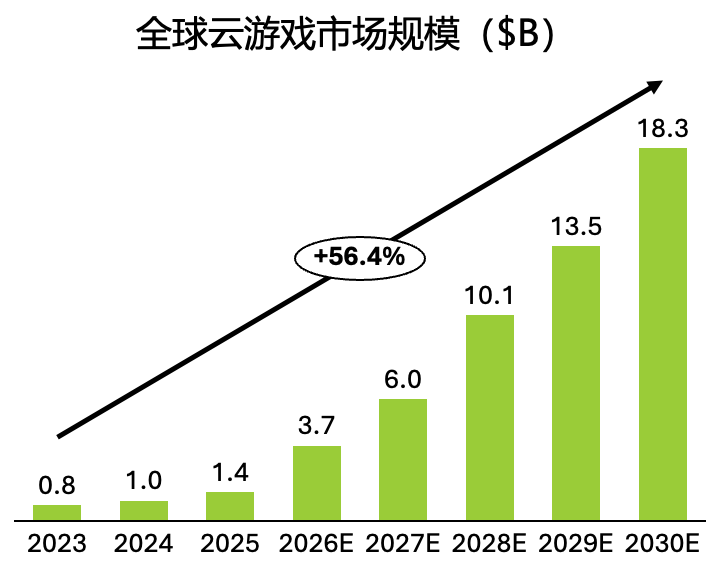

随着技术持续演进,AI与云游戏正成为驱动游戏行业升级的核心基础设施。根据BCG报告,全球云游戏市场规模预计将从2023年的约8亿美元增长至2030年的183亿美元,复合增速达57%,成为增长最快的细分赛道之一。

全球云游戏市场规模,2023-2030 年(来源:BCG Consulting)

AI与云游戏正成为驱动游戏行业升级的核心基础设施,品类机会向混合休闲与4X策略集中,社交与直播深度融合,变现模式从单一内购走向多元化。这些趋势正在重塑游戏出海的竞争格局与支付需求。

一站式跨境收单解决方案

立即咨询随着技术持续演进,AI与云游戏正成为驱动游戏行业升级的核心基础设施。根据BCG报告,全球云游戏市场规模预计将从2023年的约8亿美元增长至2030年的183亿美元,复合增速达57%,成为增长最快的细分赛道之一。

全球云游戏市场规模,2023-2030 年(来源:BCG Consulting)

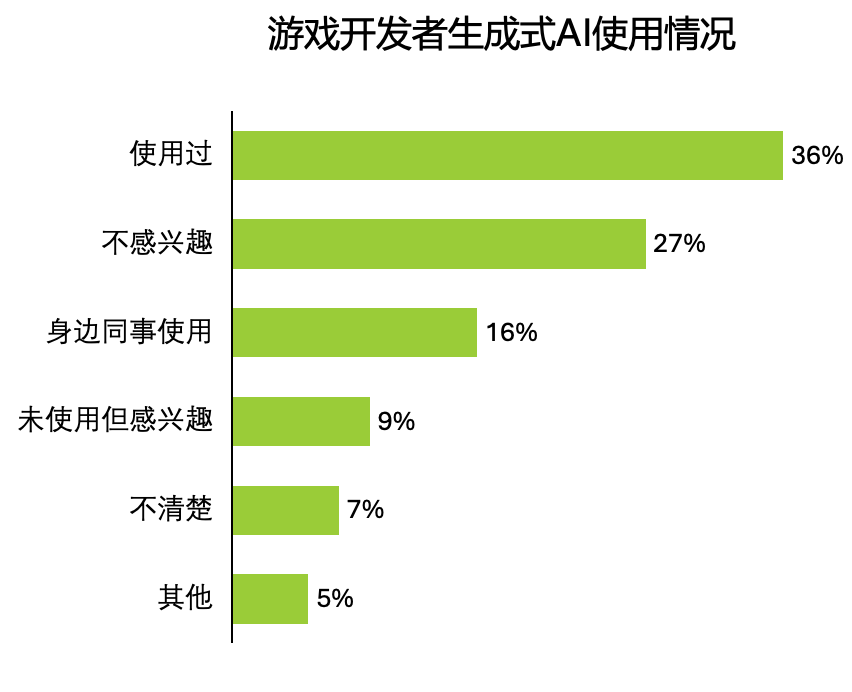

与此同时,AI技术在游戏研发与运营中的渗透显著加深。根据全球开发者大会调研显示,52%以上的游戏开发者已在工作流程中引入AI技术。AI被广泛应用于代码生成、测试优化、内容生成及本地化等环节,大幅提升研发效率并降低成本。

全球游戏开发者生成式 AI 使用情况,2025 年(来源:GDC)

对用户体验而言,云游戏与AI共同推动“跨平台体验”成为行业新标准。云端渲染与数据同步使玩家能够在手机、PC及电视等多终端间无缝切换,显著提升用户粘性与使用时长。

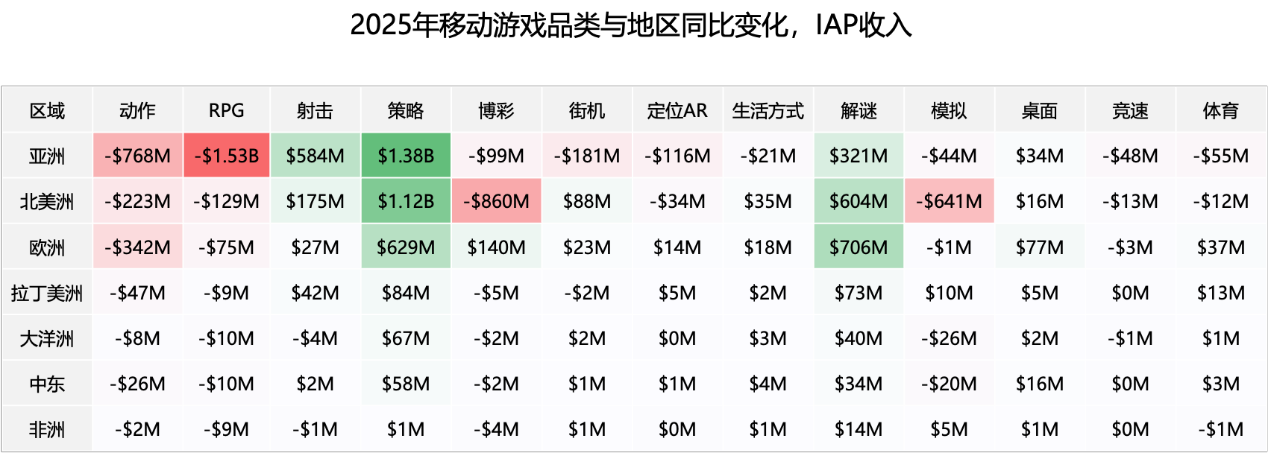

在全球移动游戏赛道,Hybrid-Casual与4X策略正通过“双向奔赴”重塑增长逻辑。面对全球移动端下载量下滑的压力,传统的纯超休闲模式已难以为继。Hybrid-Casual凭借“轻度玩法外壳、深度策略内核”的范式,2025年内购收入同比增长约20%,单月规模已攀升至1.75亿美元。与此同时,策略类尤其是SLG/4X表现出极强的吸金韧性,成为移动端唯一实现内购、下载和时长三增的品类。标杆产品如《Last War: Survival》与《Whiteout Survival》通过将混合休闲的“流量思维”引入策略内核,实现了累计收入超20亿美元的爆发式增长。

全球移动游戏品类与地区同比 IAP 收入变化,2025 年(来源:Sensor Tower)

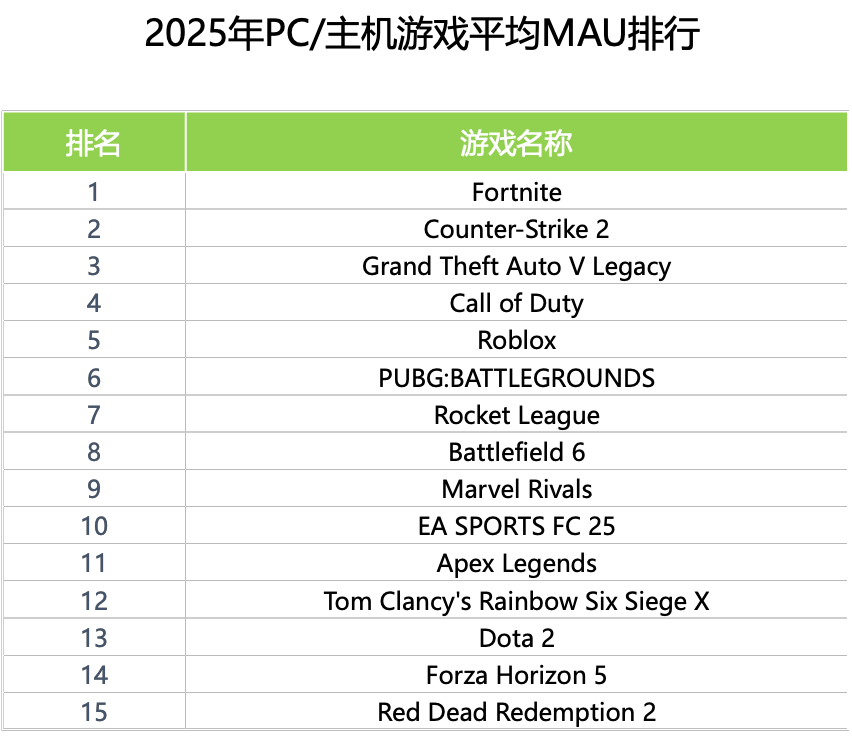

与此同时,全球PC游戏市场在2026年迎来了历史性的“黄金时代”。在品类分布上,动作类占据统治地位,年度销冠《Battlefield 6》带领AAA和AA级作品刷新销量纪录。这种增长不仅来源于大作的回归,更得益于PC玩家群体的年轻化以及其极高的忠诚度,为跨境商家在移动端之外提供了利润更高的分发蓝海。

PC/主机游戏平均 MAU 排行,2025 年(来源:Sensor Tower)

全球游戏行业正加速从“单一产品形态”向“内容+社交+媒体平台”转型,电竞与游戏直播的快速发展成为这一趋势的核心驱动力。2025年全球游戏直播内容观看规模持续增长,仅2025年Q2,主流平台总观看时长已达约90亿小时以上,同比仍保持增长趋势。Twitch仍占据约54%市场份额,YouTube Gaming达到24%,并实现约25%的同比增长。游戏直播已成为全球数字内容消费的重要组成部分。

社交驱动型游戏与跨平台IP正在模糊品类边界,成为2026年的新增长极。无论是在移动端还是PC/主机端,由内容创作者和社交圈层驱动的游戏表现强劲。跨平台已成为头部IP的标配,如《EA Sports FC》《Roblox》和《Call of Duty》在不同终端间实现了数据与体验的互通。这种“全端布局”意味着未来竞争不再是单一终端的流量争夺,而是基于强大在线运营能力的跨平台全域竞争。

从结构上看,F2P仍然是绝对主导模式,约96%的游戏下载为免费,但其内部变现方式正在快速分化。一方面,内购仍贡献约60%以上收入,并通过“皮肤、抽卡、Battle Pass”等机制持续提升ARPU。另一方面,广告变现与混合变现模式快速发展,尤其在休闲及混合休闲游戏中,通过广告和内购实现用户全生命周期价值最大化。

与此同时,长线运营与内容更新成为驱动收入增长的核心手段。Sensor Tower指出,在下载增长放缓的背景下,厂商通过活动运营、IP联动与持续更新提升用户留存与付费转化,成为当前市场的主要增长来源。典型案例包括《PUBG Mobile》《Genshin Impact》等,通过赛季制、限时活动与持续内容更新,实现多年稳定的高收入;《MONOPOLY GO!》则通过轻度玩法叠加高频活动与社交机制,在短时间内实现60亿美元以上累计收入,成为“轻度玩法、深度变现”的代表性产品。

全球开发者正在开发或运营的游戏 TOP5 商业模式,2025 年(来源:GDC 2025 STATE OF THE GAME INDUSTRY)

A: 全球云游戏市场规模预计2030年将达183亿美元,复合增速57%。52%以上的游戏开发者已在工作流程中引入AI,用于代码生成、测试优化、内容生成和本地化等环节。

A: Hybrid-Casual混合休闲品类2025年内购收入同比增长约20%,单月规模达1.75亿美元。策略类(SLG/4X)是移动端唯一实现内购、下载和时长三增的品类。PC端动作类占据统治地位。

A: F2P仍占主导,约96%游戏下载为免费。内购贡献约60%以上收入,广告变现与混合变现模式快速发展。长线运营通过赛季制、IP联动和持续内容更新成为驱动收入增长的核心手段。

助力您的业务增长