关键洞察

经济底座:战略引导与多元驱动,筑牢零售增长根基

全球宏观经济正步入“低增速、高分化、强结构调整”的新阶段。尽管增速从2024年的3.29%放缓至2025年的2.79%,但经济总量预计从110.55万亿美元扩张至113.80万亿美元,为零售市场奠定了规模基础。同时,通胀从5.67%回落至4.29%,增强了消费能力;而服务业占比升至66.24%,标志着经济结构加速转型。这些变化在财富分化与地区失衡的背景下,共同塑造了“多速增长”的复杂消费格局,要求零售策略更具针对性与弹性。

线下特质:体验与服务赋能,场景创新引领差异化价值

全球线下零售已进入稳健增长阶段,预计销售额将从 2025年的2.26万亿美元增至 2029年的2.60万亿美元。其核心在于即时性、体验性与服务性,提供难以数字化的实体价值。业态格局稳固:便利店以高密度网络与生活服务集成主导;超市与大卖场通过区域深耕与业态创新增长;专业零售商则依靠垂直领域深度构建壁垒。在此背景下,市场参与者需通过体验创新与运营效率实现差异化。外来商户可成为零售商的体验技术供应商,通过部署AR试衣镜、互动屏幕等数字工具提升门店体验;或作为专业服务运营商,以店中店、快闪工作室等形式提供亲子活动、设计咨询等增值服务,共享客流与分成。

品类锚点:三大品类驱动线下零售增长,推动市场持续活跃

全球零售增长由服装时尚、消费电子、家居与个人护理三大核心品类驱动。服装市场头部效应显著,龙头Inditex(ZARA)2024财年以402亿美元销售额断层领先;消费电子线下基本盘稳固,预计将从2021年1.05万亿美元增至2026年1.27万亿美元;健康美容及家居品类多渠道增长,其中药店渠道预计2027年达502亿美元。这三大品类构成线下增长的核心引擎。外来商户应聚焦于将“循环经济”方案融入线下体验,提供端到端服务,例如在服装店运营 “旧衣回收-焕新-再售” 闭环,或在电子卖场建立 “以旧换新-认证翻新” 服务中心。

未来方向:数字支付深度融合,安全与信任成为关键基石

零售支付体系正经历深度数字化重构。支付工具加速整合,数字钱包在线支付使用率达32%,与移动钱包内信用卡(25%)共同推动移动化。同时,即时支付网络正从基建升级为商业平台,如在欧盟,其交易量预计到2028年将增长近十倍。安全与信任成为战略基石。全球超90%的央行正探索央行数字货币(CBDC),以设定数字法币的公共标准;国家数字公共基础设施(DPI)则为体系奠定信任基础。因此,支付的安全性、反欺诈能力及对多元工具(包括CBDC)的兼容性,已成为零售商构建长期竞争力的关键。

一、全球整体情况分析

(一)政策现状:全球贸易保护主义兴起与主要经济体应对策略正重塑多边体系

全球贸易政策正面临关键转折。根据世贸组织报告,以美国为核心驱动力的限制性措施,导致G20进口受限比例在一年内从12.9%骤升至22%。这一趋势并非短期波动,体现了保护主义的“系统性外溢影响”,正迫使各国通过强化区域贸易协定来应对全球环境的不确定性,加剧了多边贸易体系的重塑压力。

(二)经济现状:呈现低增速、高分化、强结构调整的特征

GDP:

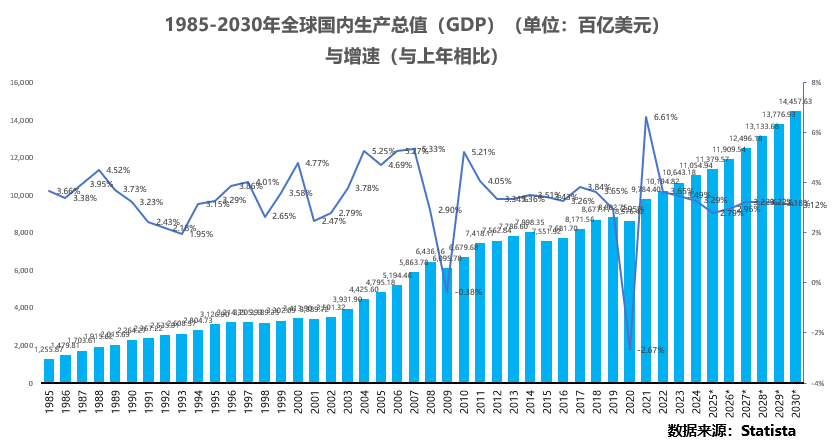

2024年,全球GDP约为1105494.4亿美元,2025年预计将达到1137956.8亿美元,全球经济整体仍保持增长态势,但增长动能已显著减弱,GDP增速预计将从2024年的3.29%,降至2025年2.79%。

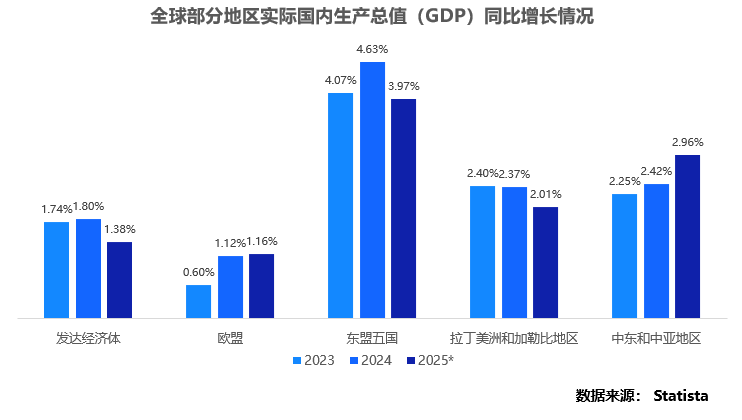

2024年全球GDP格局呈现高度集中的差异,发达经济体以647100亿美元的规模占据绝对主导地位,远超其他区域总和。其中,欧盟作为最大的单一经济联盟,GDP达194100亿美元;而东盟五国表现尤为突出,以其164000亿美元的经济规模紧随欧盟,凸显了东南亚作为全球增长核心引擎之一的地位。相比之下,其他发展中地区经济总量仍存在明显差距,拉丁美洲和加勒比地区为49300亿美元,中东和中亚地区为33500亿美元。

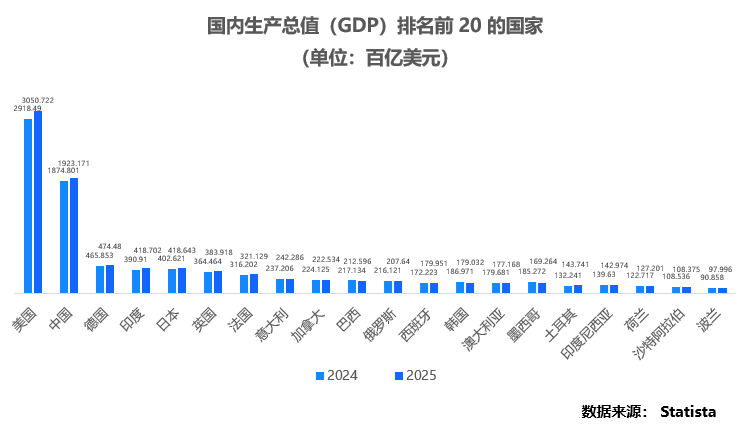

其中,分国家来说,美国、中国GDP主导地位稳固,美国与中国的经济规模遥遥领先,预计分别以305072.2亿和192317.1亿美元位居前两位。印度GDP在2025年预计达到约41870.2亿美元,以微弱优势超过日本(约41864.3亿美元)。

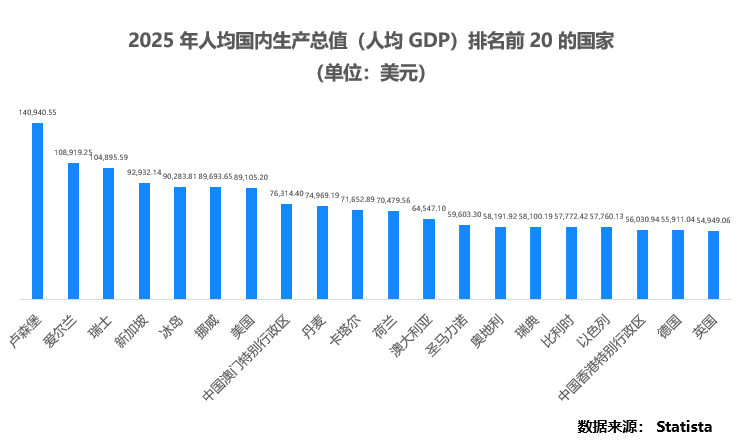

2025年全球人均GDP排名前列的几乎均为发达经济体,从区域看,欧洲表现最为突出,占据榜单过半席位,包括北欧、西欧多国,显示出广泛的富裕与高均衡性;亚太地区则呈现多元化,新加坡、澳大利亚及中国的澳门、香港特别行政区均位列其中。

产业结构:

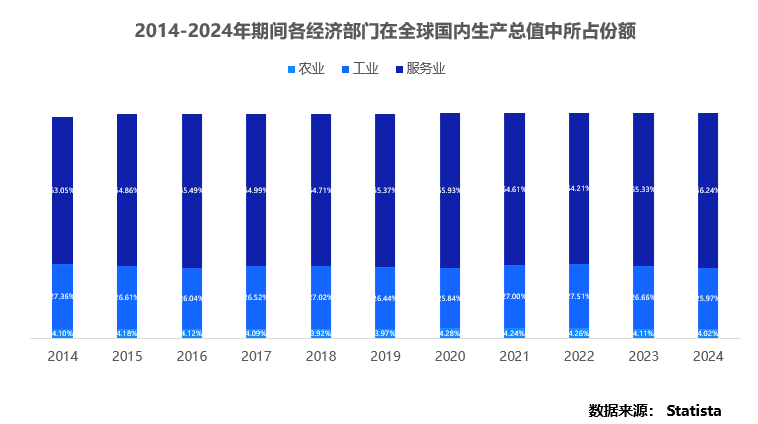

2024年,全球经济结构转型步伐明显加快,服务业占比从65.33%上升至66.24%,创下十年新高,其主导地位进一步巩固,这一变化凸显了全球经济持续且加速向服务驱动型模式转变。

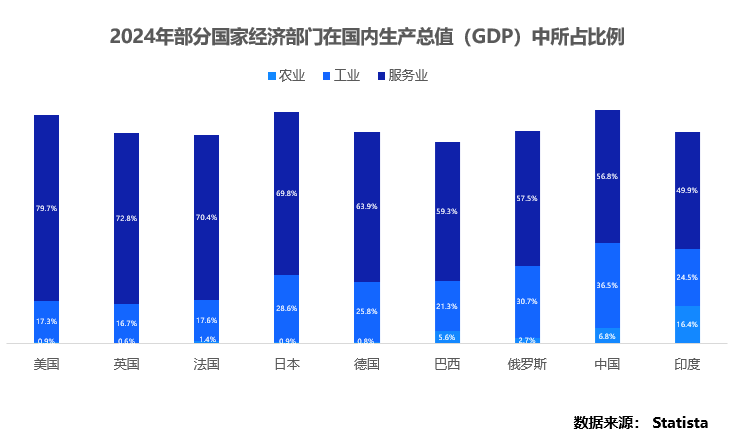

2024年,发达经济体已普遍进入服务业主导的后工业化阶段,以美国(服务业占79.68%)、英国(72.79%)为代表;相比之下,发展中经济体仍保留较高的工农业比重,如中国(工业占36.48%)和俄罗斯(30.72%)工业化特征明显,体现了不同发展阶段经济结构的鲜明差异。

通胀率:

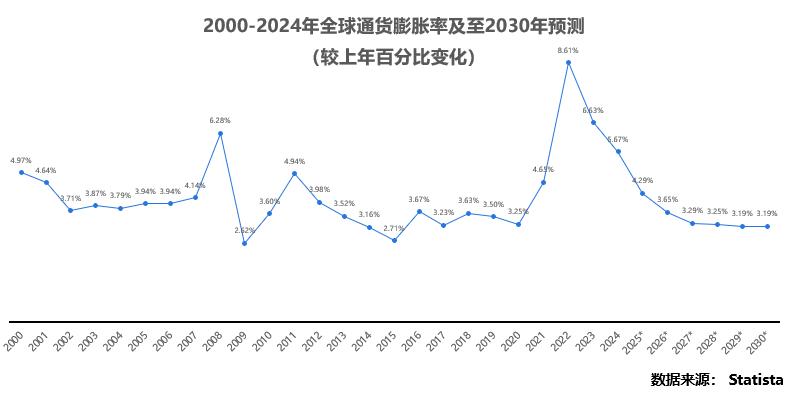

2024年全球通胀率已从2022-2023年的高位显著回落至5.67%,而2025年预计将进一步下降至4.29%,这标志着全球通胀在经历冲击后正稳步向主要经济体的政策目标区间靠拢,进入可控的下行通道。

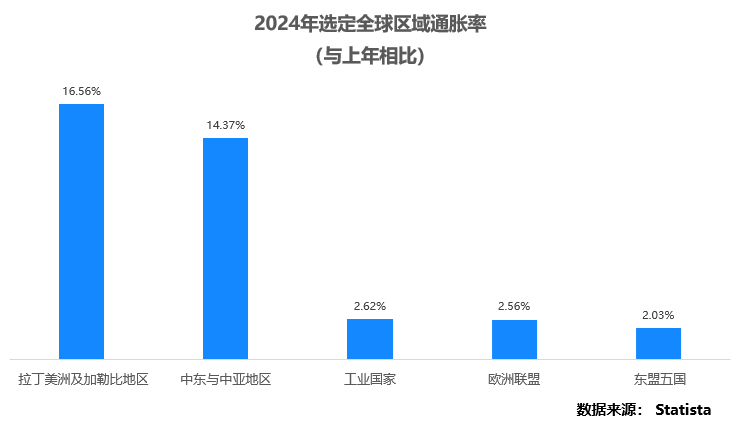

2024年全球通胀格局呈现 “南高北低”的显著分化,拉丁美洲及加勒比地区(16.56%)与中东和中亚地区(14.37%)承受着两位数的高通胀压力,而工业化国家(2.62%)、欧盟(2.56%)及东盟五国(2.03%)的通胀率则已回落并稳定在3%以下的温和区间。

想了解更多全球线下零售市场业态分析?

填写下方表格,获取报告全文!