当你的用户在泰国、印尼或韩国打开App,点击购买,却在支付页面找不到自己平时用的钱包——这一跳,会损失多少转化?境外支付扫码,是指让境外用户用手机扫描商户页面的二维码,完成支付授权或直接付款的支付方式——无论用户当时是在PC端、游戏主机还是智能电视上使用你的产品,手机扫码都能替代在大屏上输入支付信息的繁琐操作。对出海商户来说,支不支持境外扫码支付,直接决定了有多少已经来到结账页的境外用户能真正完成付款。

本文从接入路径、市场覆盖、跨屏场景等维度,帮出海商户把这件事讲清楚。

本文速览:

-

境外支付扫码,为什么成了出海商户的收入黑洞?

-

出海商户接入境外扫码支付,有哪几条路?

-

扫码签约:跨屏场景+一次集成的解决方案

-

境外支付扫码常见问题FAQ X 5

一、境外支付扫码,为什么成了出海商户的收入黑洞?

流量拉来了,用户也进来了,钱就差最后一步——但支付环节出问题,前面的成本就白花了。出海商户在境外支付扫码上的痛点,集中在三处。

找不到熟悉的支付方式,用户直接走。

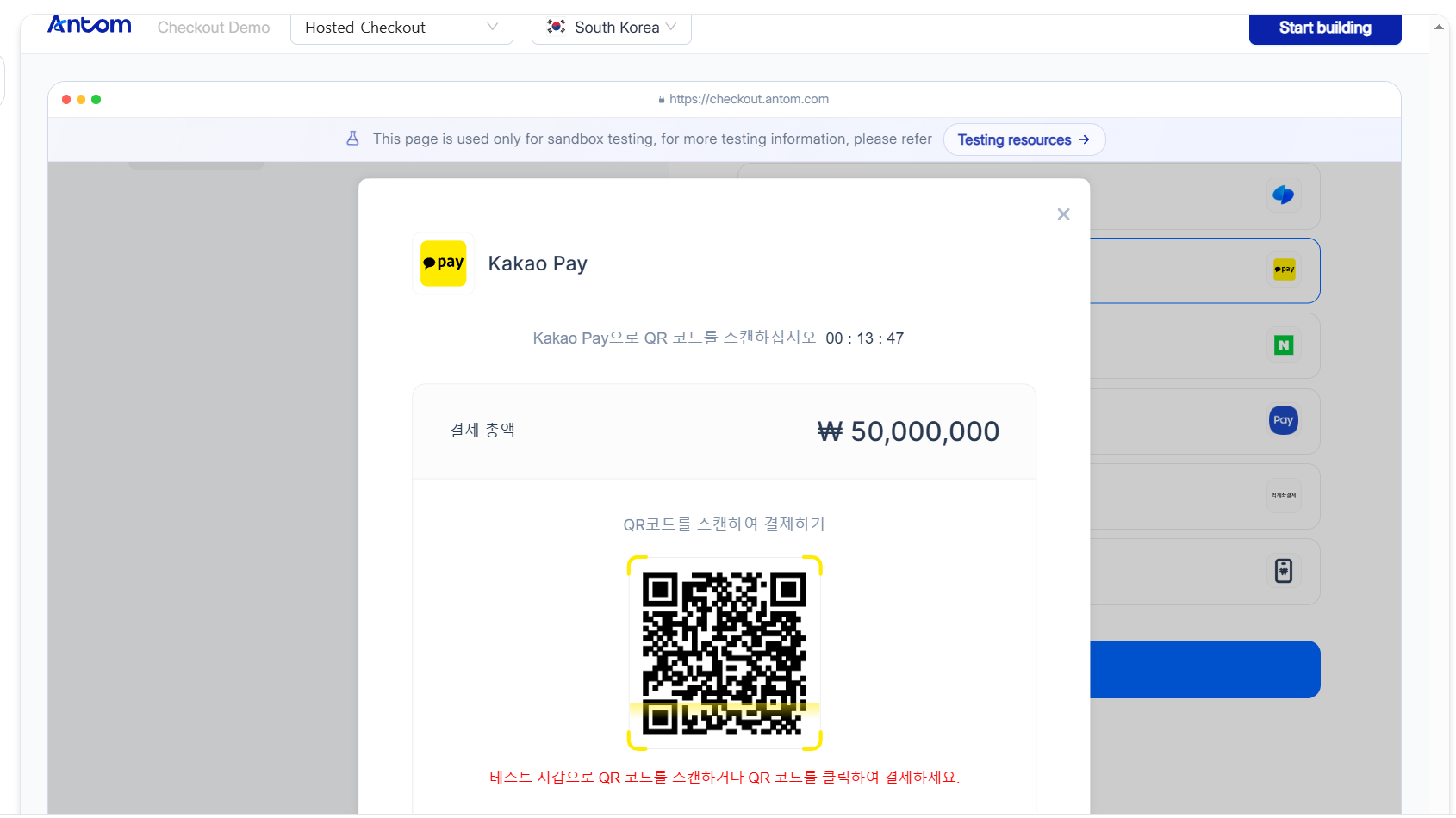

东南亚各国有主流的本地电子钱包:印尼用GoPay、OVO、ShopeePay,泰国用PromptPay、TrueMoney,马来西亚用GrabPay、Touch ‘n Go,菲律宾用GCash、Maya,日本用PayPay,韩国用Kakao Pay。如果商户的支付方案只有Visa/Mastercard,本地钱包用户到了收银台根本找不到能用的选项,流失几乎是必然的。

跨屏设备上的扫码体验一塌糊涂。

用户在PC端或游戏主机上消费,却要拿起手柄一个字母一个字母地输卡号,或者被跳转到另一个页面重新验证。这个问题不只属于游戏——流媒体、在线教育、SaaS后台,只要有跨屏消费场景,都会遇到同样的困境。

首次付完款,续费还是麻烦。

订阅制出海商户(游戏月卡、SaaS按月付费、内容平台会员)的营收核心是续费。如果每次续费都要用户重新操作选择支付方式及输入账密,就变成了每次续费都是一次新的流失机会。

二、出海商户接入境外扫码支付,有哪几条路?

接入境外扫码支付,目前有三条路可以选。选哪条,取决于你的市场覆盖目标和团队资源。

路径一:逐一对接本地钱包

直接跟每个市场的钱包服务商谈合作、签协议、做技术对接。比如单独接 GCash 覆盖菲律宾,单独接PayPay覆盖日本。好处是合作关系直接;难处是时间和人力成本极高,每接一个钱包都是一轮商务谈判加技术开发,接5个市场就是5倍的复杂度。同时布局多国时,逐个对接的形式费时费力,绝大多数初创出海企业难以承受。

路径二:接入国家统一支付网关

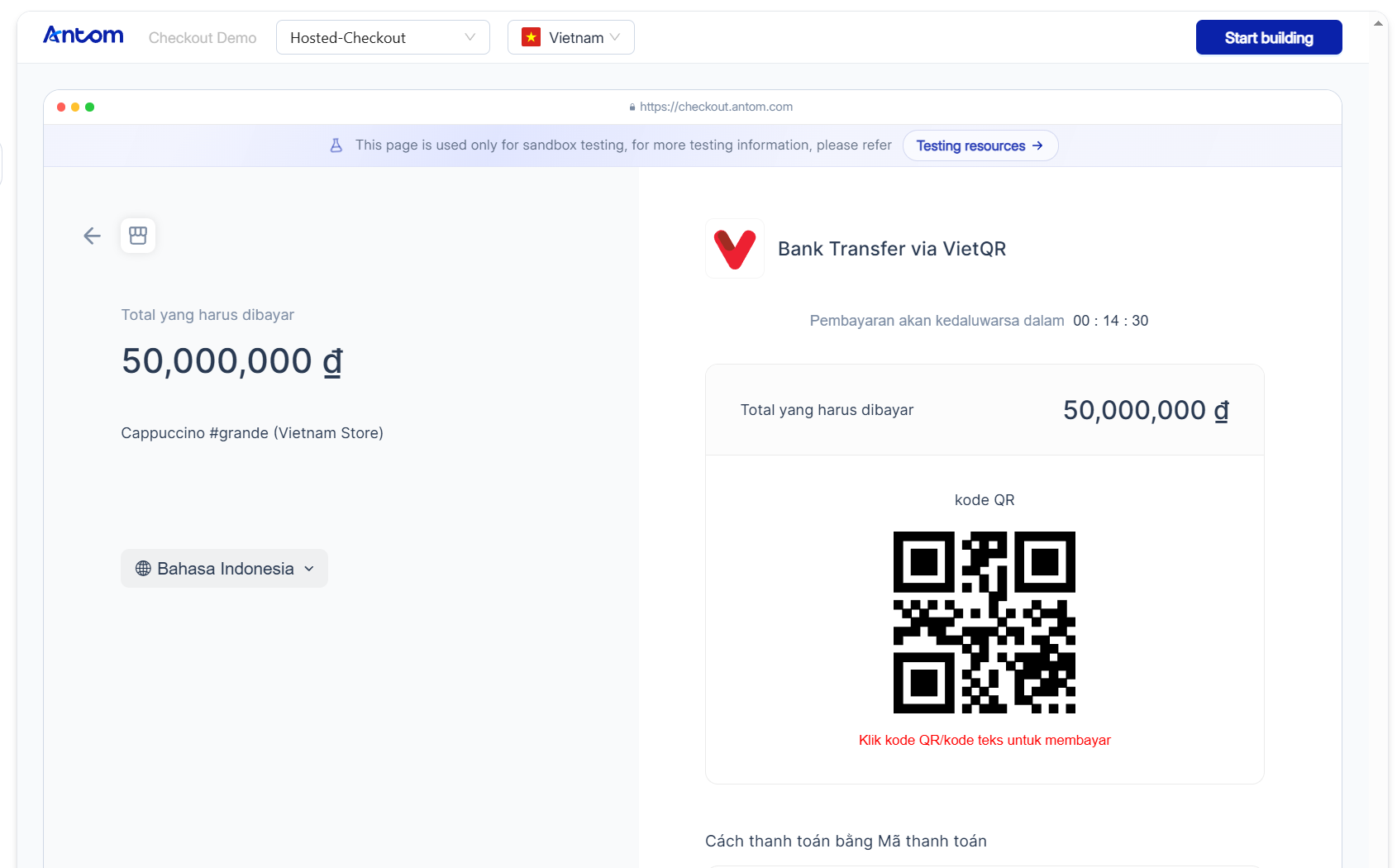

部分国家已建立统一的二维码支付标准:印尼有QRIS、泰国有PromptPay、越南有VietQRGlobal、新加坡有PayNow。接入一个国家网关,能覆盖该国几乎所有主流支付App。

好处是合规性强、单国覆盖广;难处是每个国家的网关是独立的,覆盖东南亚五国就要对接五个系统,多市场维护成本还是不低。

路径三:通过一站式支付网关接入

选择已预集成大量支付方式的支付网关,一次API对接即可同时启用多个市场的支付方式,后续新增支付方式由网关侧完成,商户无需额外开发。

在扫码支付能力上,Antom同时支持两种模式:

-

标准单笔扫码支付适合常规收款场景,用户扫码即付;

-

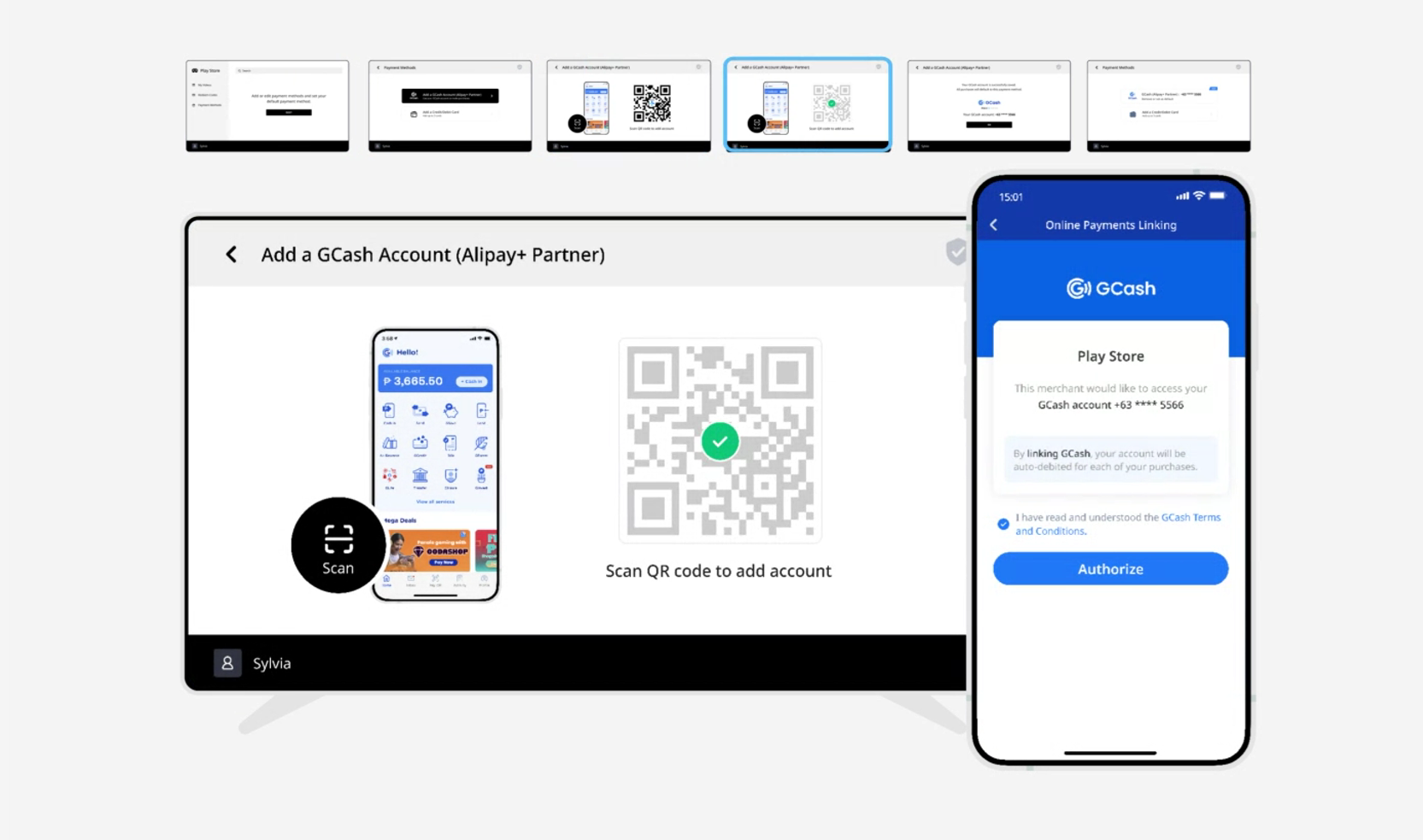

扫码签约则面向有跨屏场景或自动扣费需求的商户——用户首次支付时扫码完成授权绑定,后续无需跳转支付页面、无需输入密码,一键完成扣款,适合游戏、流媒体、订阅制等高频付费场景。

这种方式,好处是接入成本最低,新市场开拓无需重复开发;难处是对网关的全球支付网络广度和技术稳定性要求高,选型时需要重点核查。Antom支付网关为例,一次集成即可接入电子钱包、在线网银、银行卡、柜台支付、国家网关5大类、共计300+种支付方式,覆盖Web端和移动端。

总得来说,对于需要同时布局多个亚洲市场的团队,路径三(一站式网关)用一次接入,省掉了多次谈判、多套开发和长期维护的成本,是初创出海企业投入产出比最高的基础设施投资。

三、Antom扫码签约:跨屏场景+一次集成的解决方案

扫码签约(Scan to Link)从产品设计上直接针对「跨屏交互」和「多市场覆盖」两个问题,作为革新跨终端的支付交互」,适用于游戏主机、智能TV等不便输入密码的设备场景:

-

单次支付扫码问题解决:商户接入统一支付网关,即可接入 300+ 支付方式,在 网页、移动端等支持用户扫码支付形式付款。

-

跨屏交互问题怎么解决: 用户在大屏设备(PC端、游戏主机、智能电视)上看到商户页面的二维码,用手机打开本地支付App扫码,在手机端完成支付方式绑定。整个授权在手机上完成,大屏不需要输入任何支付信息,付款流程快至6秒。 后续购买,用户只需在大屏端点击一次,系统自动扣款,无需重新扫码。

-

多市场覆盖问题怎么解决: 一次接入扫码签约后,未来新增支付方式无需额外集成。Antom整体支持全球300+支付方式,扫码签约包含电子钱包和银行卡两大类型。商户无需为每个新市场单独开发,接入和维护成本大幅降低。

不同市场支付方式碎片化、跨屏支付体验差,是出海商户最常见的增长瓶颈之一 → 联系 Antom,获取适合你业务的扫码签约接入方案

常见问题FAQ

Q:境外支付扫码和普通跳转支付有什么区别?

普通跳转支付需要用户在大屏设备上操作——用手柄输卡号、跳转页面、完成验证,步骤多、体验断裂。境外支付扫码让用户改用手机完成所有授权操作,大屏只需展示二维码,快至6秒完成绑定,后续点一下就付款,两种方式的交互逻辑完全不同。

Q:已经支持信用卡收款,还需要接境外扫码支付吗?

需要。在东南亚、日韩,大量消费者从未办过信用卡,电子钱包是他们唯一的数字支付方式。只收信用卡等于主动放弃这批用户——两者是互补关系,不是替代。

Q:三种接入路径分别要多久?

逐一对接单个钱包通常需要4—8周(含商务谈判和开发测试);接入单国支付网关一般2—4周;通过一站式支付网关(如Antom扫码签约),标准技术对接周期通常1—2周,且后续新增支付方式无需商户额外开发。

Q:Antom扫码签约支持哪些支付方式,能覆盖多个国家吗?

Antom扫码签约支持电子钱包和银行卡两大类型绑定,一次接入后未来新增支付方式无需额外集成,商户无需为每个新市场单独开发。Antom整体支持全球300+支付方式,5类支付渠道电子钱包、在线网银、银行卡、柜台支付、国家网关,覆盖东南亚、日韩等主要市场的本地扫码支付方式,具体列表可联系Antom 支付专家,领取全球支付方式列表。

Q:境外扫码支付支持退款吗?

支持。Antom扫码签约提供退款能力。

支付不该是增长的瓶颈

产品做得再好,用户拉来再多,如果支付这一环总出问题,前面的努力就白费了。境外支付扫码不只是一个支付功能选项,而是打通境外用户「从点击到现金」最后一公里的核心基础设施。

三条接入路径,各有取舍。对于需要同时布局多个亚洲市场的出海商户,一站式接入通常是投入产出比最高的选择。

Antom扫码签约(Scan to Link)一次集成覆盖多市场本地支付方式,跨屏授权快至6秒,后续一键完成。→联系Antom了解扫码签约接入方案