引言

实时分账,是指交易完成后,系统按预设规则将资金秒级自动拆分给多个收款方的支付方式。对于平台型商户而言,分账效率直接影响子商户的资金周转与平台信任度。在跨境场景下,还能减少汇兑损失,提高商户真实到手收入额。

本文将从原理、实时分账优势、合规要点与实时分账系统的选择四个维度,帮助商户全面掌握跨境收单分账的落地方法。

一、什么是实时分账

实时分账,本质是将“用户支付”与“订单资金分配”两个动作合并。一旦用户支付成功,订单资金拆分到电商平台、卖家、分销商、物流商、推广达人等多方账户,实现“支付即分账”。

例如,用户看到达人推广后,在某电商平台支付100元购买A商家的商品,实时分账模式下:

-

平台抽佣5元

-

商家A收款85元

-

达人获得10元推广分成

用户只完成了一次支付,但在平台内部,资金已经实时分配完毕,无需任何人工操作,极大提升跨境资金管理效率。

跨境实时分账如何做到秒级到账——分账的资金路径

一笔典型的跨境实时分账交易,资金路径如下:

用户完成支付 → 资金进入托管账户(持牌机构或银行)→ 实时分账系统按预设规则秒级拆分 → 各分账方实时到账。

相较于传统银行SWIFT跨境清算链路(通常需要1–3天),跨境实时分账全流程最快十几秒即可到账。

同时,因为“托管账户”与平台自有账户物理隔离,资金在持牌机构的备付金体系内直接完成清分,而非先进入平台账户再转出(二清风险),既保障了各方资金安全,也从根源上规避了监管风险。

分账通常紧随收单服务之后进行,因此又称收单分账。了解更多:[Antom收单分账解决方案]

二、实时分账的核心优势

只要涉及业务出海、资金跨境流动和分成、分佣,就可以考虑跨境实时分账。

什么场景适合实时分账?(小额高频、售后简单)

商户要采用跨境实时分账,需要在系统内提前设定好分账对象、分账比例,支付成功后订单资金自动入账到各方账户。然而,当出现退款或者售后争议,可能会增加资金回退难度,延长售后时间。

因此,它适合分账对象、比例及金额都提前确定且稳定的交易场景。

实时分账的优点和限制

|

实时分账的优点和限制

|

维度

|

详情

|

|

优点

|

服务方便

|

使用便捷

在Antom支付服务系统中,提前设定好分账对象、分账比例

|

|

业务效率

|

秒级到账,提升合作信任度

支付即分账,秒级到账,资金直接进入各收款方账户。

|

|

资金沉淀

|

结算高效,资金占用极低

分账规则由Antom系统内自动执行,无需等待传统结算周期。

|

|

财务管理

|

结算清晰,简化财务工作

支付与资金归属一一对应,简化后续对账,收款方即时确认收入。

|

|

限制

|

交易易确定性

|

要求分账对象、比例、金额确定,灵活度有限。

|

|

售后后风险

|

退款、纠纷处理复杂,需执行反向资金追回操作。

|

备注:高退货率或者动态分账需求,点击了解Antom延时分账方案,灵活指定分账时间。

采用实时分账的典型业务

总结来说,实时分账适合交易链条短的小额高频类业务场景,支付完成基本意味着交易完成,服务争议小、售后简单:

典型分账场景:

-

渠道代理拓客分佣

-

连锁品牌总分店管理

-

平台型企业抽取交易佣金

典型行业:

-

电商平台:佣金分账、卖家分润、推广达人奖励

-

OTA 旅游平台:酒店、机票、导游等多方收入拆分

-

O2O 服务平台:服务商、代理、达人奖励分账

-

数字娱乐:游戏分成、内容创作者收益分配

跨境实时分账,提高商户真实收入

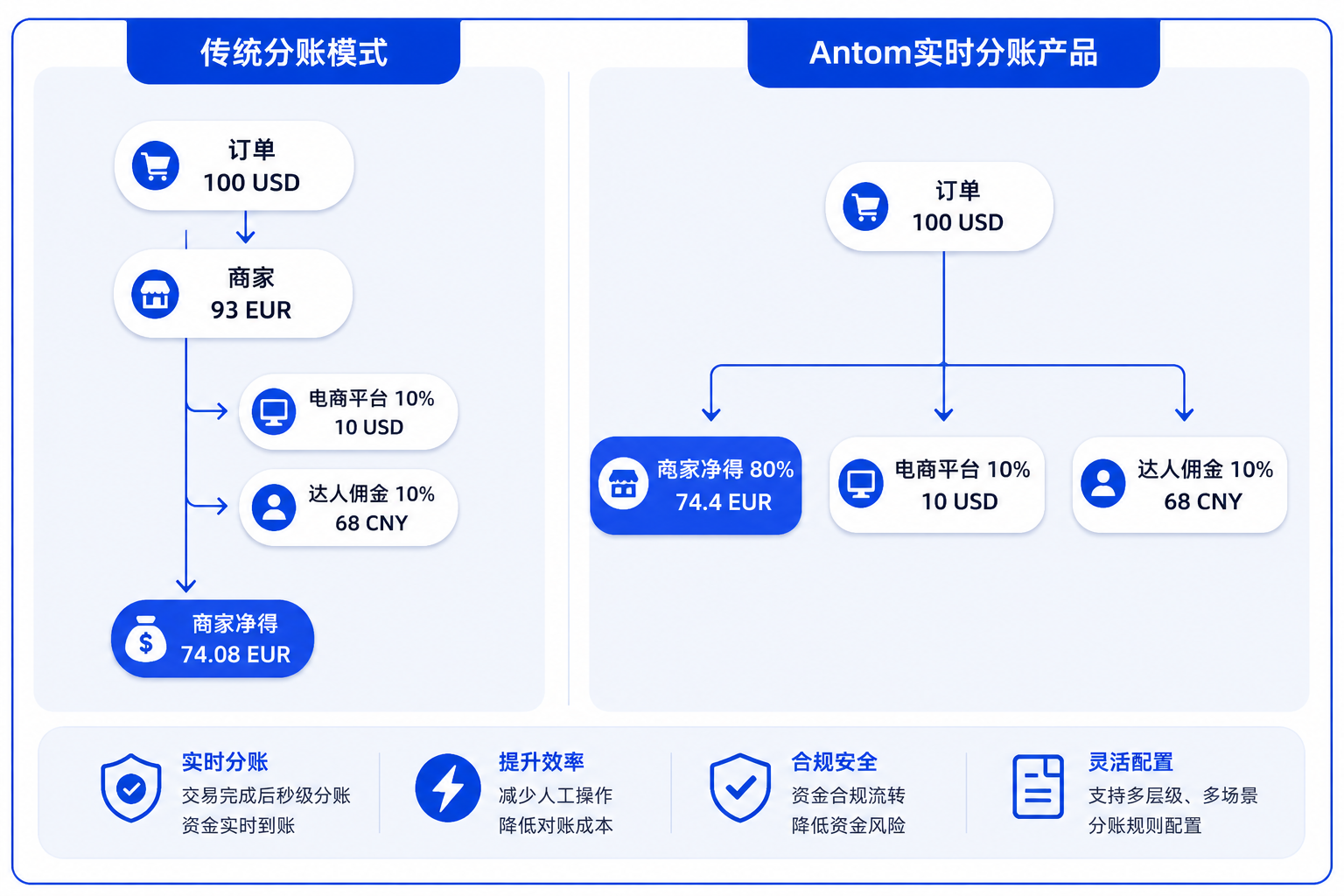

汇率是影响跨境商户利润的重要因素,虽然前台支持多币种收单,但如果后台只能只支持有限的结算币种,会导致不必要的汇兑损失。

借助Antom全球收单+多币种账户+全球付款的全周期金融能力,能为分账方快速创建多币种关联账户,覆盖多样化收款账户类型(支付宝、银行卡、万里汇账户等),最大化满足参与方的收款需求。

例如,以下展示了Antom如何通过智能路由选择最优汇率通道,搭配多币种组合支付减少换汇,有效保护商户经营利润:

三、出海商户为什么必须重视实时分账系统

企业出海时,采用传统低效的分账方式,可能影响前端业务发展,比如合作方提现延误、用户投诉激增;甚至面临监管风险,甚至危及平台的持续运营能力。

跨境实时分账的四大挑战

-

分账规则复杂:多方参与(分销商、物流商、KOL等),多级激励(分润、补贴、押金等)

-

跨境结算周期长:各平台收齐货款后财务手工分账,效率低下

-

汇损侵蚀利润:前端多币种收款,后台需反复换汇,汇损难控

-

“二清”合规风险:平台统一收款再分账,可能构成违规从事支付结算。

跨境实时分账的合规要点

实时分账看似简单,但也极容引发合规风险。根据国内及海外监管要求:

-

二清风险:平台不得开立资金归集账户触碰资金,形成资金池。

-

持牌要求:合法分账只能由持证支付机构或银行提供,跨境还需境外支付牌照。

-

资金隔离要求:客户备付金须全额存管、专款专用,平台不得设立资金归集账户。

出海商户选择合适、合规的收单机构的实时分账服务,能够有效避免以上风险。如Antom的收单实时分账,“多地区、多币种、多参与方”等复杂支付环境都能高效打款。 点击预约Antom支付专家,定制支付方案。

四、如何选择一个合格的跨境实时分账系统

三步接入跨境实时分账系统

出海商户想要使用跨境分账支付,可以选择自建系统或者接入持牌机构分账通道两种形式。

自建系统的成本高、周期长并且需要支付牌照,只适合超大型平台。因此对于大部分出海企业,选择接入持牌机构收单分账方案是更合适的选择。

接入Antom收单实时分账方案,仅需3步,能快速使用且成本可控:确认分账模式与分账规则 → 接入Antom分账通道(API) → 联调测试与上线

合格跨境实时分账系统的五个标准

以下五个通用标准,可用于评估任何实时分账服务商:

|

维度

|

标准要求

|

Antom 能力说明

|

|

持牌合规

|

拥有出海地区支付牌照

|

Antom 在全球40-50个国家及地区直接持有或本地化收单牌照,服务范围遍及200多个国家和地区

|

|

托管账户

|

持牌机构设立的资金账户,

非平台自有

|

Antom 提供银行级托管账户

|

|

关联账户

|

支持为分润对象

创建多币种关联账户

|

Antom允许多种类型账号接收分账款,支持支付宝、银行卡、电子钱包、万里汇账户等多种接收方式

|

|

分账逻辑

|

支持比例/多级分润,

灵活设置分账时机

|

Antom系统可指定分账节点

(支付完成即分或延迟分账),

支持多级分润

|

|

支付优化

|

智能多币种支付,减少汇兑损失

|

Antom支持20种货币跨境结算、

13种货币本地结算、

10种货币全球结算,

智能路由选择最优汇率通道,

减少汇兑损失

|

Antom服务覆盖全球50多个国家和地区支付与收单,提供覆盖多币种、多市场、多参与方的实时分账解决方案,并且提供从接入评估到上线运营的全流程支持。预约Antom支付专家,免费获取你的分账方案

Q&A

Q1:实时分账代收代付付的区别?

答:代收代付即多方收款、多方支付,会在代收方形成资金池。而Antom实时分账,资金不落平台,从源头上避免资金池和二次清算合规风险。

Q2:实时分账是否需要对方也有相应收单机构账户?

答:Antom提供丰富多样的接收账户类型,覆盖支付宝、银行卡、万里汇账户等,最大化满足参与方的收款需求。

Q3:传统分账暂时能满足业务需要,还有必要使用实时分账功能嘛?

答:Antom实时分账不仅仅提升分账效率,更提供了资金对外支付的优化方案,通过多币种组合支付等方式,减少汇率损失,提升商户利润率。商户可以以某一个地区试点实时分账,当这一套在试点区域跑通、数据稳定、体验良好之后,再逐步将其他市场、其他渠道、其他卖家批次迁移到空中分账体系,就能在控制风险的前提下,完成一次面向跨境业务的系统性升级。