关键洞察

一、 东南亚整体情况分析

(一)政治环境:积极推进数字生态建设系统,加强金融监管

东南亚各国正系统推进数字生态建设,涵盖从基础设施、人才培育到金融创新的多维度政策布局。各国通过专项计划强化数字基础与创新能力,同时建立审慎包容的监管框架,以促进数字经济健康有序发展。

数字化建设:

东南亚多国正积极布局数字经济发展,以专项政策推动技术创新、产业升级与数字素养提升。新加坡以“智能国家”和“技能未来”计划为核心,聚焦前沿技术研发与终身学习体系。马来西亚、越南、泰国、菲律宾等国也分别推出数字生态系统构建、产业数字化转型、基础设施完善等战略,形成多层次、多路径的数字化转型格局。

规范金融科技:

东南亚各国对金融科技,特别是共享金融都设有相关政策,这些政策有较为严格的准入标准,给平台设置较高注册资本,防范合规与系统性风险,加强对投资者的保护。印尼在防范金融风险的同时激发行业创新活力,对P2P借贷平台实施更严格的资本与风控要求,并同步放宽准入限制、拓展业务范围。新加坡为构建兼具安全性与创新性的数字金融生态系统,建立了数字支付统一监管框架,同时由金管局(MAS)配套强化反洗钱与网络安全管控。

(二)经济环境:经济发展不均衡,数字经济活跃

经济增长与通胀:经济多层次发展,数字经济稳定增长

东南亚经济呈现多层次发展态势:整体增长短期反弹后渐趋平稳,数字经济表现活跃且盈利增强,但各国在人均收入、通胀及消费能力上分化显著,区域内部不均衡问题突出。

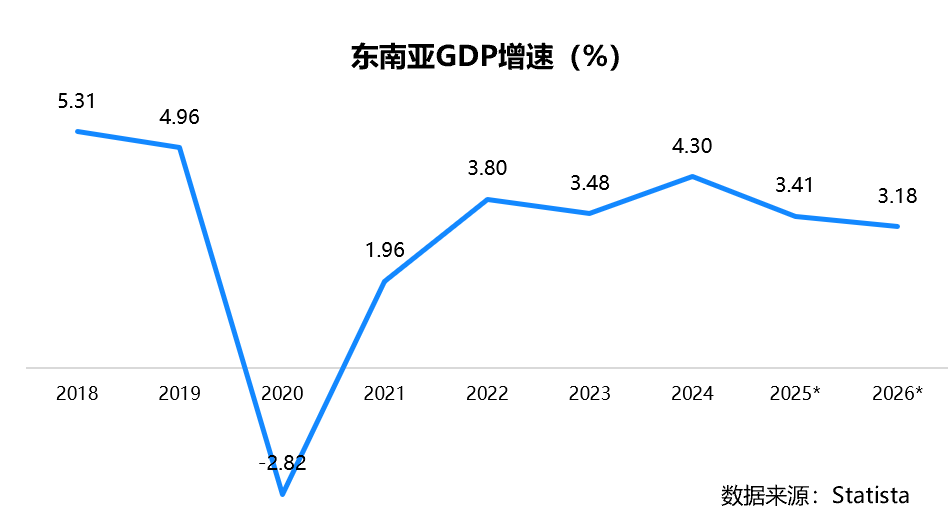

GDP:

东南亚经济自2023年起进入新的增长阶段,2024年经济增速达到4.3%,呈现显著反弹;此后增长动能预计逐步趋缓,2025-2026年增速预计将回落至3.4%左右的常态区间。

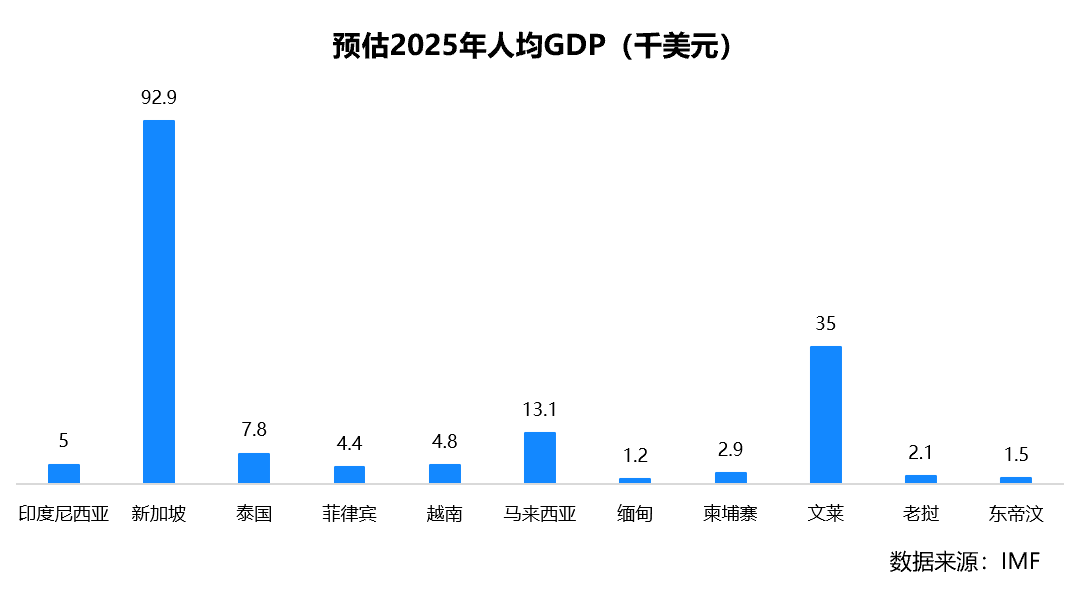

人均GDP:

2025年东南亚各国人均GDP呈现显著的阶梯式分化格局:新加坡(92.9千美元)和文莱(35千美元)遥遥领先;马来西亚(13.1千美元)、泰国(7.8千美元)属于第二梯队;印度尼西亚、越南、菲律宾集中在4.4-5千美元区间;而缅甸、东帝汶低于2千美元,老挝、柬埔寨仅为2.1-2.9千美元。整体反映出区域内经济发展水平极不均衡、贫富差距悬殊的结构性特征。

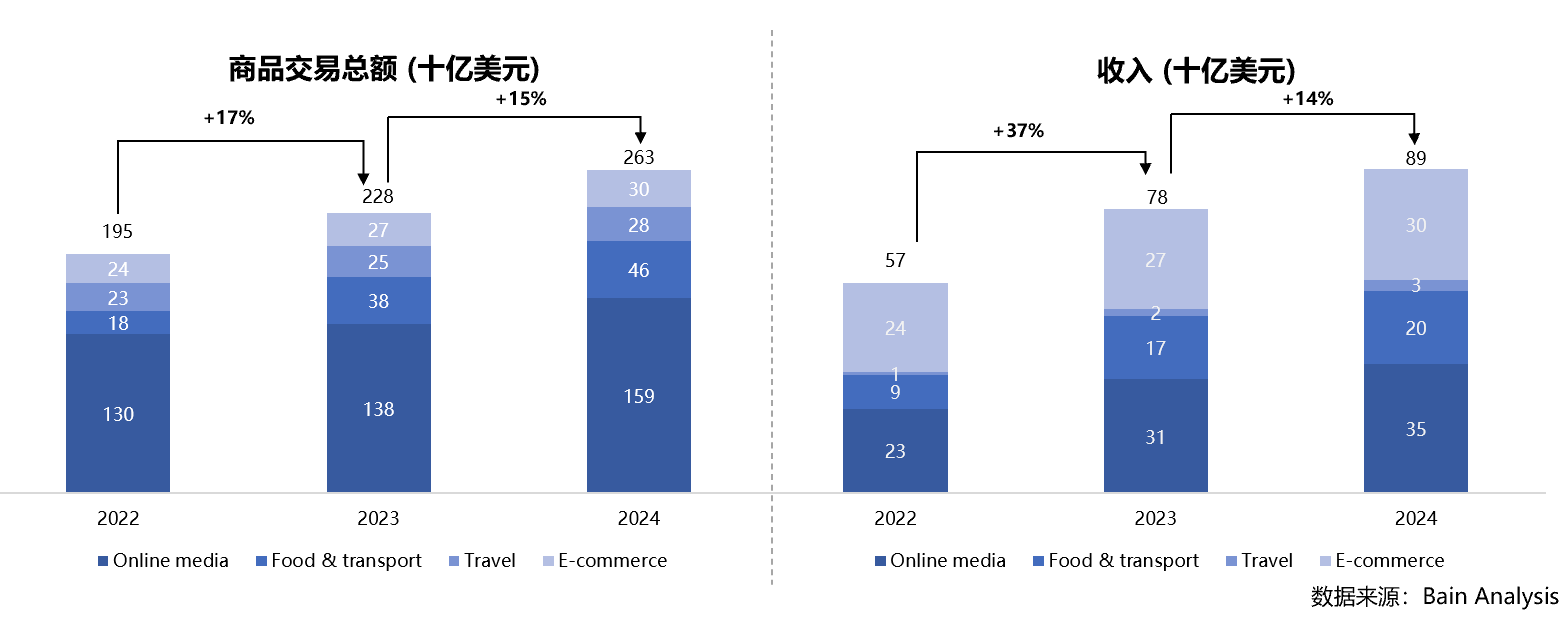

数字经济:

据《e-Conomy SEA 2024报告》显示,2024年东南亚数字经济GMV(商品交易总额)预计达2630亿美元,同比增长15%;总收入达到890亿美元,同比增长14%。其中,电商行业盈利能力显著增强,盈利规模从2022年的40亿美元增至2024年的110亿美元,增长幅度达24%,反映出该地区数字经济的盈利能力和可持续性显著增强。

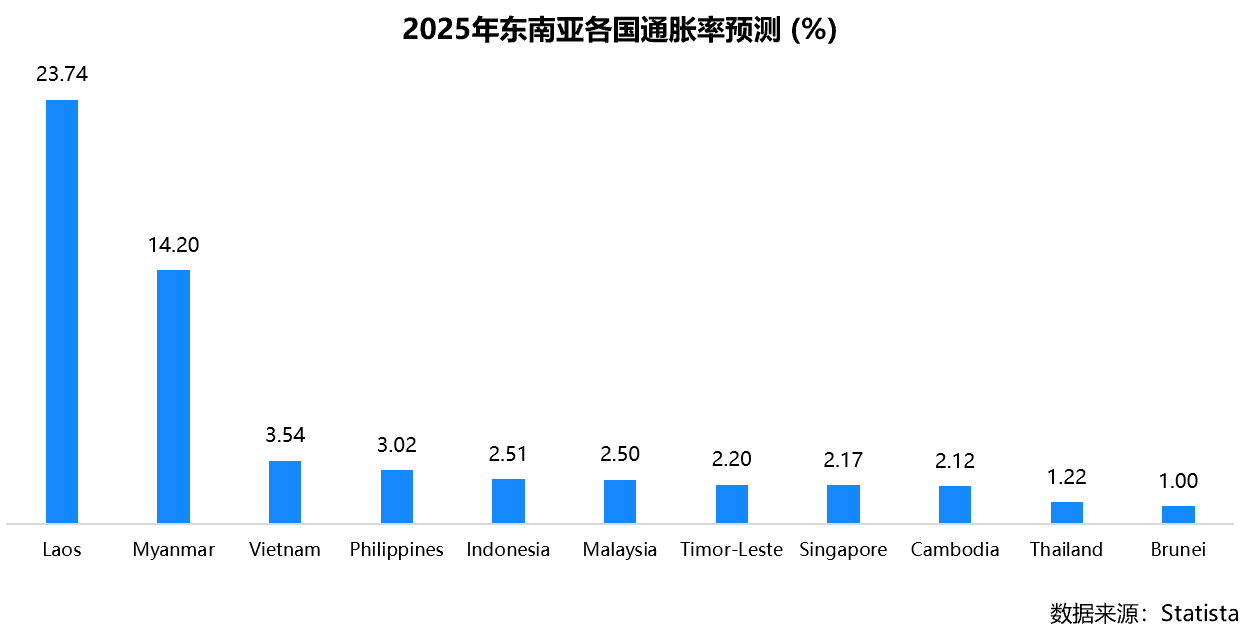

通胀:

2025 年东南亚各国通胀率预测差异显著。老挝(23.74%)和缅甸(14.20%)通胀水平最高,通胀压力突出。其余国家通胀普遍处于 1%–4% 的温和区间,其中越南(3.54%)和菲律宾(3.02%)略高,新加坡、马来西亚、印尼等国较为稳定。总体来看,东南亚整体通胀可控,但内部不均衡明显。

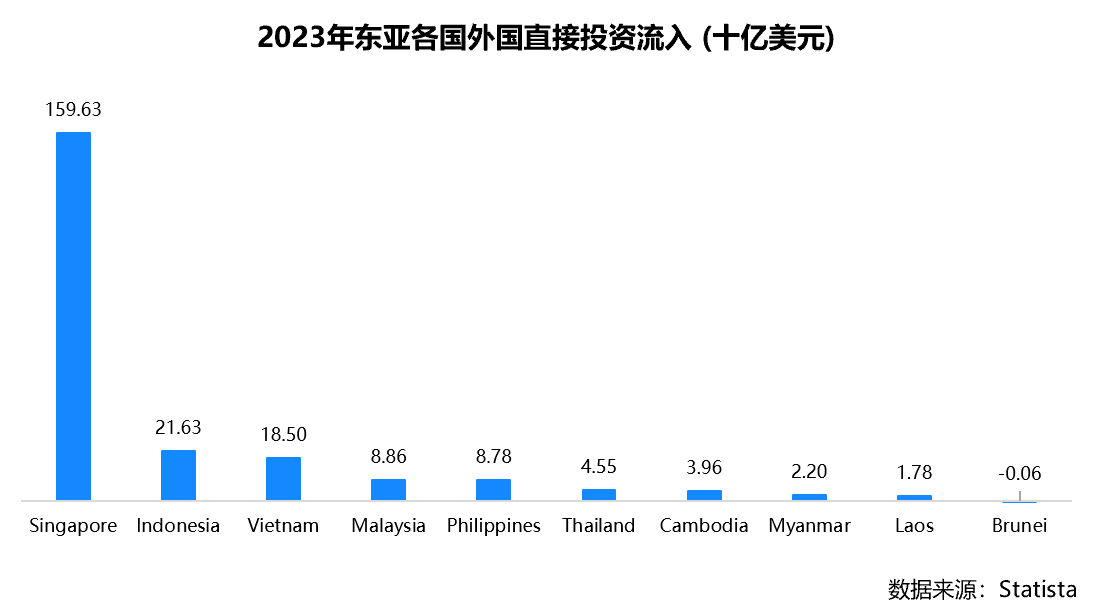

国外直接投资:

2023年东亚各国外国直接投资流入额呈现高度集中的分布格局。新加坡以1596.3亿美元遥遥领先,成为区域绝对核心;印度尼西亚(216.3亿美元)与越南(185亿美元)构成吸引外资的第二梯队;其他国家流入规模相对有限,部分国家甚至出现净流出。

数字基建:基建建设不均衡,移动端增长迅猛

2025年东南亚互联网普及呈现差异化,新加坡、马来西亚普及率居前,印尼、菲律宾有较大增长空间且印尼普及率大幅提升。区域数据中心较少且集中于三国,用户偏好移动设备上网,主要市场智能手机持有率超90%。

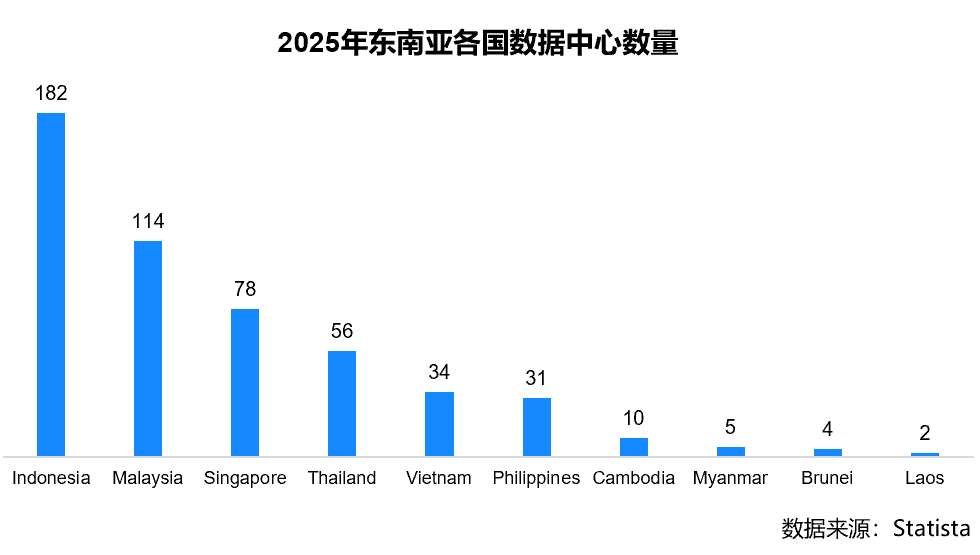

数据中心建设:

东南亚数据中心数量分布呈现显著梯队特征,印度尼西亚以182座居首,马来西亚以114座位居第二,两国数量遥遥领先;新加坡、泰国、越南、菲律宾构成第二梯队,数量在30-80座之间;其余国家均不足10座。整体格局显示出区域数字基础设施建设的高度不均衡。

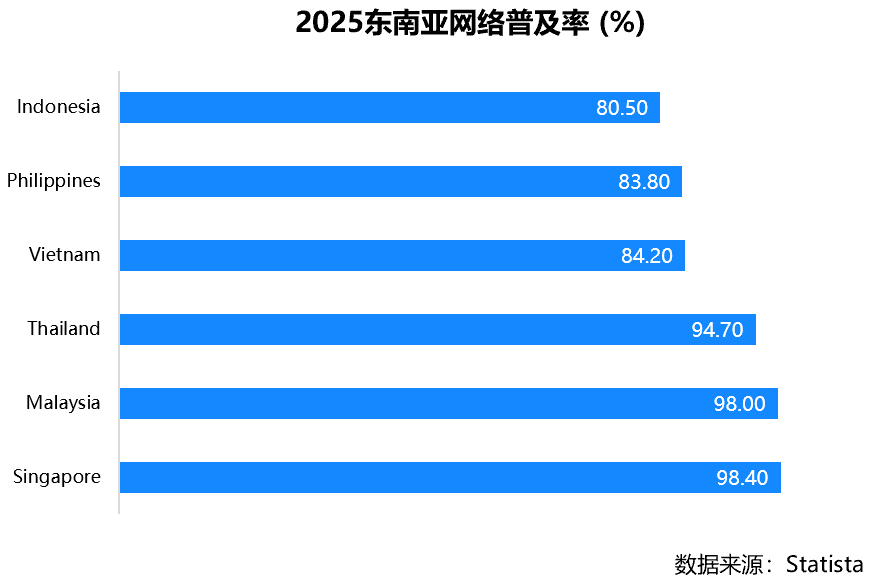

互联网普及率:

2025年东南亚主要国家互联网普及率整体较高,但存在梯度差异。新加坡(98.4%)和马来西亚(98%)普及率接近100%,数字基础设施高度成熟。泰国(94.7%)亦处于较高水平。越南(84.2%)、菲律宾(83.6%)和印度尼西亚(80.5%)普及率相对较低,但均超过80%,表明区域整体已具备发展数字经济和平台经济的良好基础。

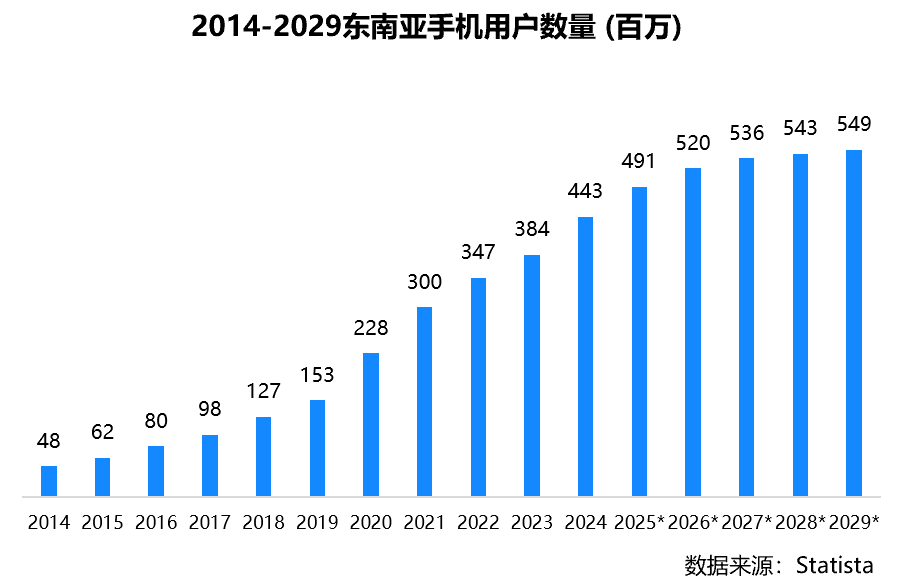

智能手机普及率:

预计2024至2029年,东南亚智能手机用户数量将持续增长,新增用户总量达1亿多,增幅为23.9%。在连续十五年保持增长后,该地区智能手机用户规模预计将于2029年达到5.4892亿,创下历史新高。值得注意的是,过去数年间,东南亚智能手机用户数量始终保持着稳步增长的态势。