引言

银行卡收单业务,是指持牌机构(银行或第三方支付公司)向商户提供的本外币资金结算服务。消费者通过银行卡付款后,这笔钱经过一套清算体系流转,最终进入商户账户——这个过程就是银行卡收单业务的核心。

对于有一定规模的电商、OTA 、O2O 平台来说,收单业务远不只是”能收到钱”这么简单。它直接关系到平台资金流转是否合规、结算效率能否支撑业务扩张等·。本文从收单业务的本质、流程、合规风险与方案选型四个维度,系统介绍银行卡收单业务。

一、银行卡收单业务是什么意思?

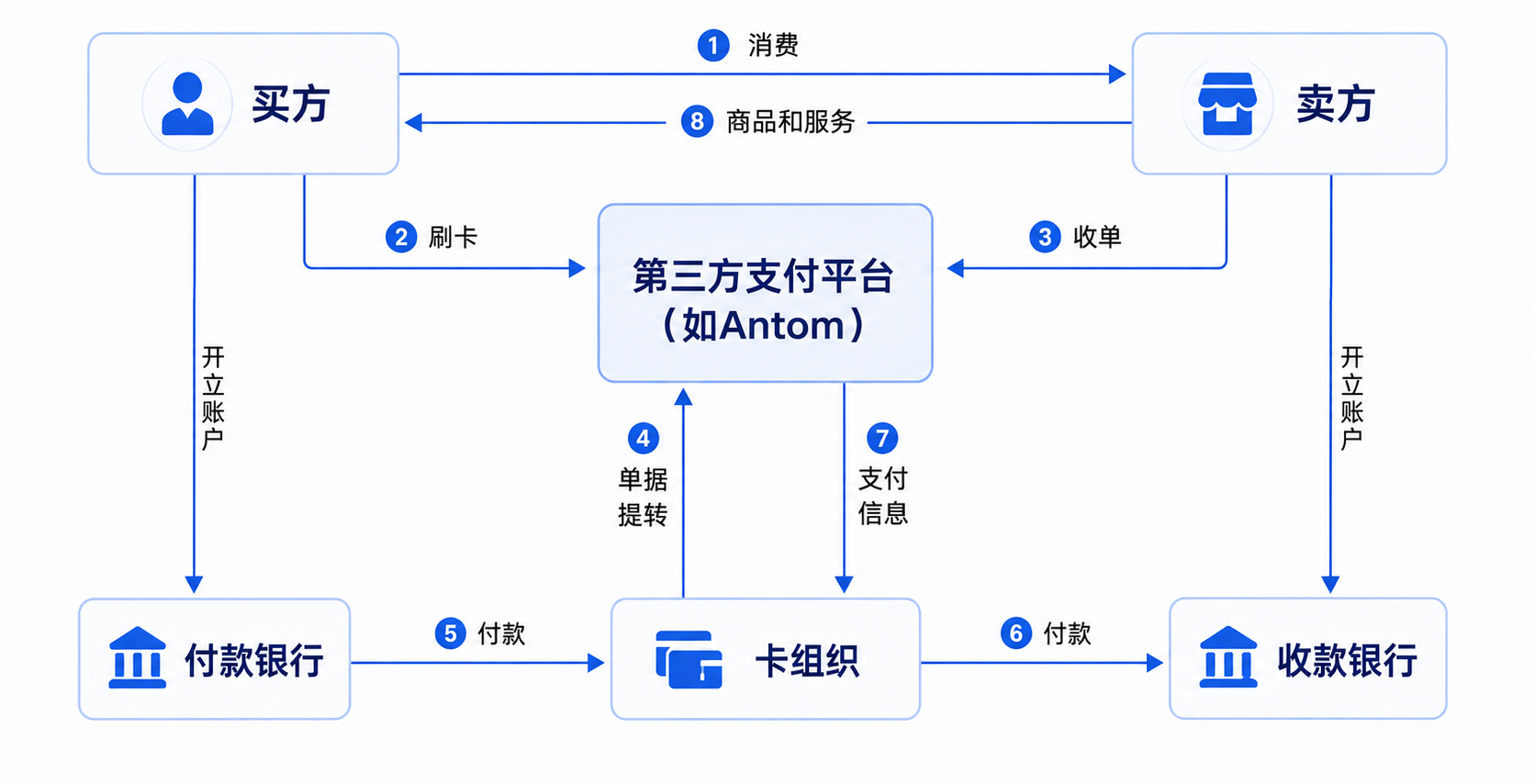

银行卡收单业务,本质是一套资金中转与清算机制。消费者通过银行卡支付后,钱并不是直接打到商户账户——中间要经过收单机构处理、清算网络转接、发卡行与收单行之间结算,最终才能到账。

银行卡收单业务的四方模式

-

发卡机构:向消费者发行银行卡的银行,负责从消费者账户扣款。

-

收单机构(第三方支付平台):与商户签约、处理交易请求并完成资金结算的机构,通常是银行或持牌第三方支付公司,如蚂蚁国际旗下的支付平台Antom。

-

卡组织:银联(国内),Visa(国际)、Mastercard(国际) 等,提供跨行信息转接和清算网络。

-

特约商户:与收单机构签订协议、接受银行卡支付的平台或商家。

银行卡收单业务 VS 收款业务

与”普通收款”的关系在于:商户为了“收款”,而需要持牌机构“收单”服务。经营收单业务有严格持牌要求:收单机构必须取得当地金融监管机构颁发的支付业务许可证,且”银行卡收单”须明确列入业务范围。

|

区别

|

银行卡收单业务

|

银行卡收款

|

|

定义

|

银行/支付机构提供的服务,让商户能接收银行卡付款

|

商户实际通过银行卡收款的动作或方式

|

|

角色

|

机构(银行/第三方收单)

|

商户(收款方)

|

|

关注点

|

交易授权、结算、风险管理、资金流转

|

资金到账、交易完成

|

|

例子

|

Antom 为跨境平台提供收单接口,可处理全球 300+ 支付方式

|

客户刷卡支付,钱款经过收单机构处理后,最终到账商户账户。

|

二、一笔交易的完整旅程:银行卡收单业务流程拆解

一笔完整的银行卡收单业务,从消费者付款到钱进商户账户,经历以下五个环节:

-

发起交易:消费者在平台结账,选择银行卡支付,完成身份验证,交易指令发出。

-

授权请求:交易数据通过收单机构传至卡组织,再转发至发卡行。发卡行验证账户余额和交易合法性后,回传授权结果。全程通常在数秒内完成。

-

交易清算:授权通过后,卡组织汇总各机构当日的债权债务关系,生成清算数据。

-

资金结算:发卡行将款项划付至收单机构,按约定扣除手续费后,将剩余资金准备向商户划付。

-

商户到账:资金进入商户结算账户,到账时间取决于收单机构、跨境清算网络等结算周期。

三、平台经营关键风险:统一收款再分账,算不算二清?

跨境企业除了收款,还有对外支付的需求,比如渠道分佣、达人推广、物流费用等。如果按照平台统一收了买家的钱,再分给入驻商户或服务提供方——这个操作,有可能触发了二清风险。

什么是二清?

二清(二次清算)是指无支付牌照的机构,由平台账户统一收取买家付款,再定期转账给入驻商户。这属于监管明确禁止的行为,因为资金在非持牌机构的账户中沉淀和流转,绕开了正规清算体系,本质上平台在充当”二清机构”:没有收单牌照,却在处理资金的二次分配。

哪类平台最容易触发二清风险?

以下几类业务模型天然存在二清风险,需要重点自查:

-

电商招商平台(统一收款后向入驻卖家结算)

-

达人分佣平台(向内容创作者、带货达人支付推广分成)

-

本地生活服务聚合平台(汇聚多个服务商收款后再分配)

-

OTA 平台(统一收取旅游、酒店订单后向供应商打款)

-

SaaS 聚合支付平台(代理多个商户统一处理资金)

一旦被认定为二清违规,影响的是平台整体支付业务,不是某一笔交易的问题。

银行卡收单业务如何规避二清风险?

合规的做法是:将货款暂存在收单机构的临时账户中,再向各方合规付款,而不是资金先进平台账户再人工分配。因此,商户在选择银行卡收单机构时,不仅需要支付服务商支付覆盖面广、而且考察是否有收单分账、实时分账等功能。

四、银行卡收单服务,3 大选择标准

市面上有支付牌照的收单机构不少,选型时不要只看价格。对于有一定规模、有出海意向的平台,真正重要的是以下维度。

收单牌照覆盖率

跨境商户面向全球客户收款,面向全球供应商付款,只具备单一地区收单优势的支付服务机构,往往难以满足出海交易的复杂需求。例如,Antom 在全球 40–50 个国家及地区直接持有或本地化收单牌照,服务范围遍及 200 多个国家和地区。

支付通道费率

大多数全球收单机构采用定制报价,费率受行业、国家、交易量、卡种、风险等级影响。但除了支付通道费,企业实际支付成本还需考虑跨境附加费、汇率转换费、拒付损失以及支付成功率等因素。因此,企业选择收单机构时,不应只关注费率高低,更应关注支付成功率、全球覆盖能力和运营效率。这也是为什么越来越多企业开始采用支付管家(APO)和智能路由方案,毕竟支付成功概率每提升 1% ,都能直接转化为企业营收。

支付机构的风控能力

根据行业研究,全球电商每年约有 3.2% 的收入因支付欺诈流失,2025 年全球支付欺诈损失已达到数百亿美元规模。随着跨境交易和数字支付普及,拒付(Chargeback)和账户盗用等风险持续上升,支付风控已成为跨境商户保障收入和控制成本的重要能力。借助 Antom Shield 智能风控能力,消费者既拥有顺畅支付体验,商户也能确保交易安全。

常见问题

Q1:银行卡收单和二清有什么区别?我的平台属于哪种?

答:银行卡收单是持牌机构提供的合规资金结算服务;二清是无牌机构在持牌机构完成一次清算后,私自进行的二次资金划拨,属于违规行为。判断平台属于哪种,看一个核心问题:资金是否先进入平台自己的账户,再由平台转给商户或供应商?如果是,且平台没有收单牌照,就存在二清风险,建议尽快通过持牌收单机构接入合规的收单分账体系。

Q2:收单业务手续费一般是多少?谁来收、怎么算?

答:收单成本通常由手续费 、汇损 、 拒付损失 、支付失败损失 、运营管理成本组成。综合费率因商户行业而异:民生类(超市、加油等)费率最低,一般类(百货、批发等)居中,餐娱类(餐饮、娱乐等)最高。具体费率以各收单机构与商户签订的协议为准,签约前务必明确综合费率、结算周期和封顶规则。

Q3:国内的收单方案,出海了还能用吗?

答:取决于你选的收单机构。部分国内收单方案仅支持人民币结算,出海后需另外接入国际收单体系,增加系统复杂度和迁移成本。选型时就要确认:是否支持多币种收单、跨境资金分账,以及目标市场的本地支付方式覆盖情况——一套方案覆盖国内和出海,是规模化平台选型时的重要参考标准。

Antom 银行卡收单方案,在全球数百个地区持牌合规经营,支持 300+ 币种结算。想了解您的业务适合哪种收单方案?欢迎预约 Antom 支付专家进行一对一方案诊断。