关键洞察

- 仓储式超市逆势突围实体零售,耐用品巨头深陷转型阵痛

在通胀与高利率的双重挤压下,巴西零售市场呈现出鲜明的两极分化。以食品和日用品为代表的刚需赛道展现出极强韧性,推动主打“批发价零售”的仓储式会员店(Atacarejo) 彻底取代大卖场,成为家庭采购的首选渠道,Assaí与Carrefour旗下的Atacadão借此确立了双寡头统治地位。相反,依赖信贷驱动的家电与家具等耐用品零售商(如Casas Bahia)则面临需求断崖,被迫进入关店止损与物流转型的深度调整期。 - 药店渗透率一举超越传统超市,进化为高频社区健康枢纽

巴西线下零售的流量逻辑已发生质变。药店以72%的惊人渗透率一举超越传统超市,成为覆盖最广的线下触点。这一反直觉的现象背后,是药店从单一药品终端向“健康与美妆服务中心”的成功转型。凭借极高的网点密度、疫苗接种等增值服务以及美妆个护品类的扩容,药店成功截获了高频社区流量,成为穿越经济周期最坚韧的“避风港”业态。 - 零售媒体网络重构利润模型,自有品牌实现高端化突围

面对主营业务毛利收窄的挑战,零售巨头正掀起一场商业模式革命。一方面,利用第一方数据构建零售媒体网络(如RD Ads),将庞大的客流转化为高毛利的广告收入,实现从“渠道”到“媒体”的跨越;另一方面,自有品牌不再是廉价的代名词,而是被Carrefour和GPA等巨头升级为具备独立品牌溢价的“核心资产”。这两大策略共同构筑了零售商抵御通胀成本、锁定核心利润的新护城河。 - Pix驱动线下“去卡化”浪潮,即时支付重塑资金效率

巴西支付市场已跨越信用卡主导的传统阶段,进入由即时支付系统Pix统治的新时代。Pix在线下销售点的份额(32%)已超越信用卡与现金,成为实体零售最主流的支付方式。对于零售商而言,这不仅意味着收银效率的提升,更带来了资金结算从“D+30”向“秒级到账”的效率革命。未来,以Pix为核心的账户直连支付与Mercado Pago领衔的电子钱包生态,将共同主导巴西“移动优先”的无现金零售图景。

零售市场现状

1.1 宏观经济与消费环境:增长韧性与通胀压力的博弈

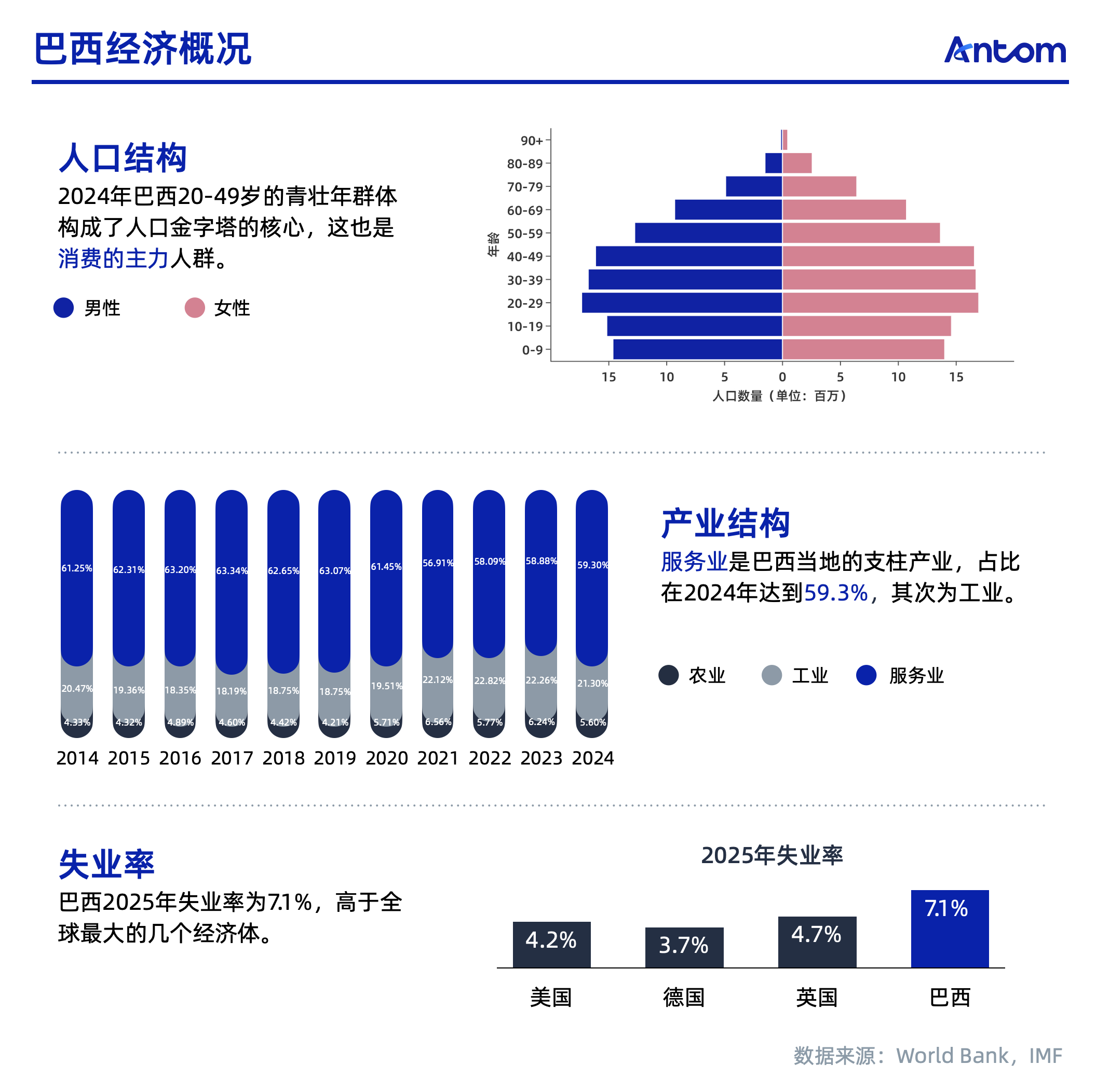

巴西作为拉丁美洲的经济引擎,凭借2.26万亿美元的GDP总量与2.4%的实际增长率,展现出极具韧性的市场基本面。高达23310美元的人均GDP数据不仅印证了其庞大的中产阶级规模,更意味着市场已具备深厚的消费底座,能够支撑起从基础物资到升级类商品的多元化需求。这种稳健的宏观经济体量,为线下零售行业的持续扩张提供了确定性的土壤。然而,5.2%的通胀率构成了当前消费环境的核心变量,使得市场呈现出“增长与压力并存”的复杂特征。物价水平的波动直接影响了居民的可支配收入,迫使消费者的决策逻辑发生转变:从单纯的冲动消费转向更为理性的价值衡量。在这种环境下,巴西消费者虽然保持着旺盛的购买意愿,但对价格与价值的敏感度显著提升,这要求线下零售市场必须在维持增长的同时,更加精准地响应消费者对“高性价比”与“生活成本控制”的迫切诉求。

巴西正处于人口红利释放与人口结构转型的关键交汇期。20至49岁的青壮年群体构成了人口金字塔最核心的组成部分,这一庞大的核心劳动力不仅是创造社会财富的主力,更是线下零售市场中最具活力的消费引擎。与此同时,经济结构的高度服务化进一步支撑了这种消费活力,服务业以59.3%的占比稳居国民经济支柱地位,这种产业形态不仅推动了城市化进程,也培育了成熟的商业消费文化,使得内需成为驱动市场运转的关键引擎。

尽管拥有人口与产业的双重优势,但劳动力市场的结构性压力依然存在。数据显示,2025年巴西失业率达到7.1%,这一水平仍显著高于主要发达经济体。这意味着市场购买力的释放并非均匀分布,高失业率在一定程度上抑制了部分潜在需求的转化,导致消费市场呈现分化态势。这种现状要求线下零售企业在布局时必须具备更强的包容性,既要满足核心人群的品质升级需求,也要通过高性价比策略承接对价格敏感的消费群体,以应对就业市场带来的不确定性。

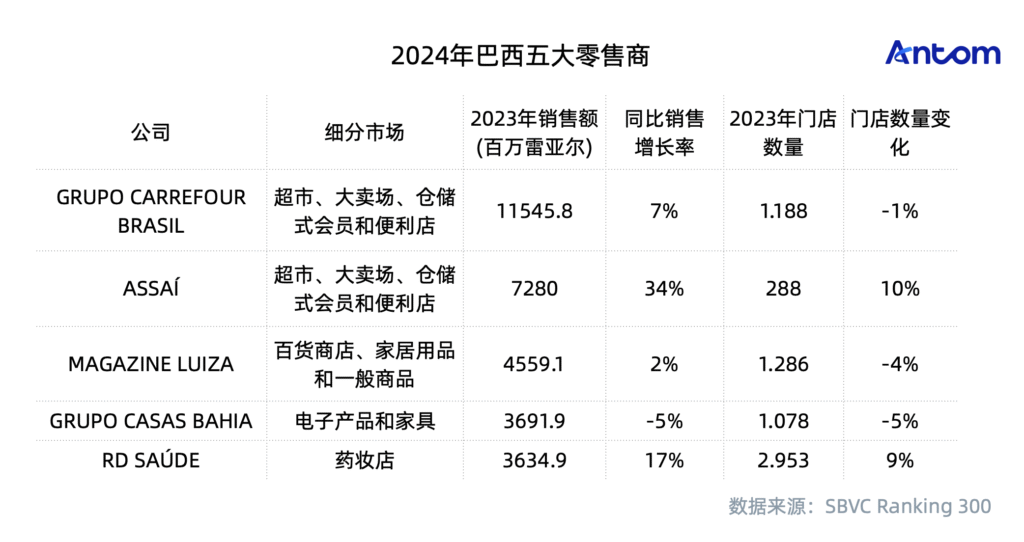

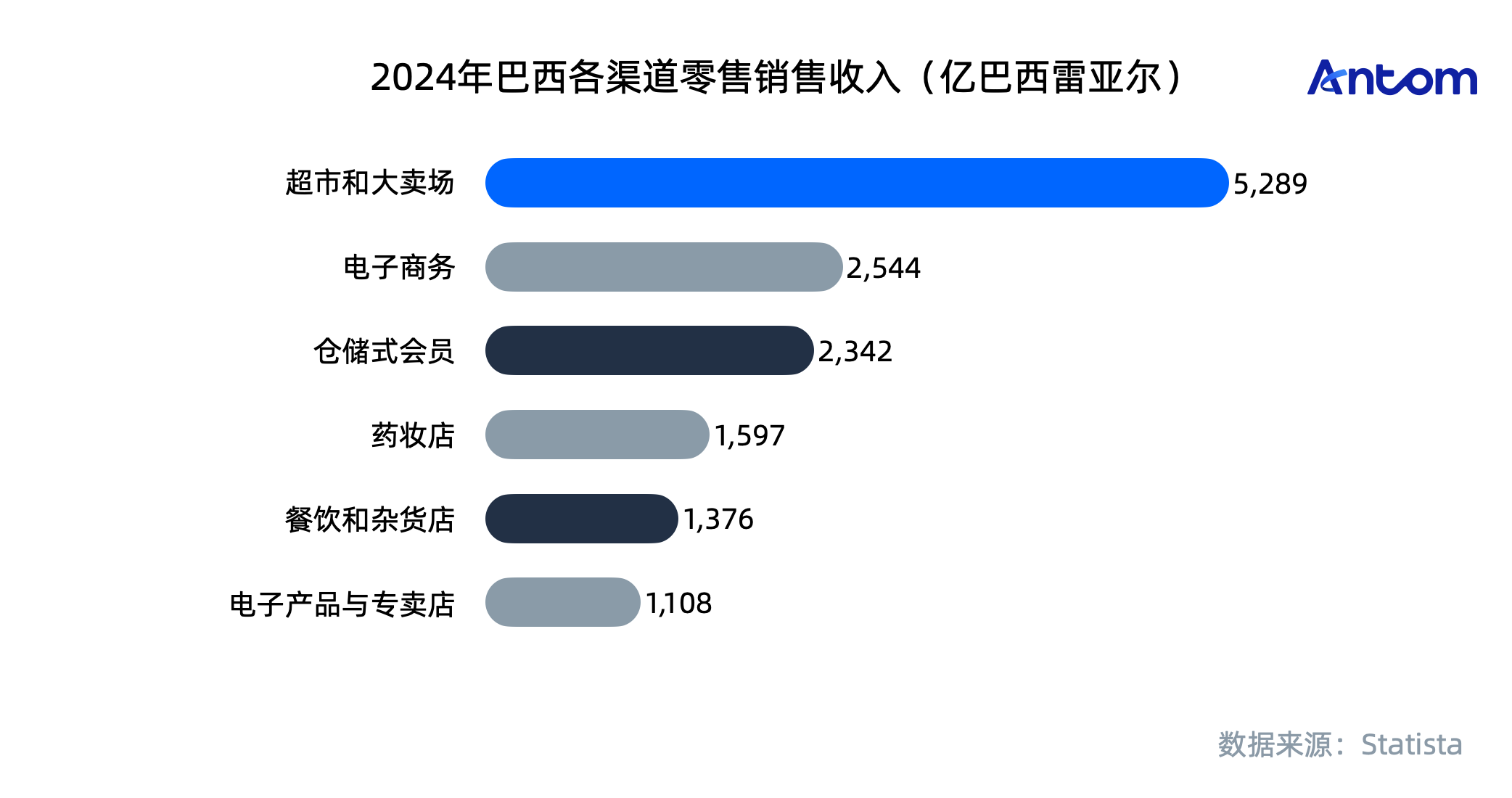

1.2 零售市场结构:实体超市的统治级规模与家乐福集团的绝对主导

基于2024年各渠道销售收入数据,巴西零售市场呈现出鲜明的“实体为王、刚需主导”的金字塔型结构。超市和大卖场以5289亿雷亚尔的销售规模占据绝对统治地位,其体量是第二名电子商务的两倍以上,无可辩驳地证明了线下实体店依然是巴西零售业的定海神针。紧随其后的是仓储式会员店,以2342亿雷亚尔的规模位列第三。这一业态的强势崛起尤为关键,它与传统超市共同构筑了巴西庞大的食品与日用品消费底座,反映出在通胀环境下,巴西家庭对于“批发价采购”的强烈依赖。

在细分专业渠道方面,药妆店以1597亿雷亚尔的业绩表现稳健,这一数字不仅超越了餐饮和杂货店,更远高于电子产品专卖店。这凸显了健康与美容护理(H&B)在巴西消费者支出中的高优先级。与受高利率抑制而陷入收缩的耐用消费品(如家电、家具)不同,健康消费已脱离了普通商品的周期性波动,成为与食品并驾齐驱的抗周期刚需赛道,构成了巴西线下零售市场最坚韧的第二增长极。

2024年巴西五大零售商的业绩表现晰地反映了消费者在宏观压力下对必需品与高性价比渠道的强烈偏好。Grupo Carrefour Brasil凭借115亿雷亚尔的销售额稳居市场霸主地位,其核心竞争力在于构建了覆盖全客群的多元化生态系统:不仅运营着传统的家乐福大卖场,更通过掌握Atacadão这一仓储式超市的王牌资产以及Sam’s Club巴西分部高端会员店,成功在低价批发与中产升级之间建立了强大的抗风险对冲机制。紧随其后的Assaí Atacadista则展现出惊人的爆发力,作为从GPA集团独立后的纯正仓储式(Cash & Carry)巨头,其 34%的销售激增与10%的门店扩张并非偶然,而是精准承接了通胀环境下家庭囤货需求的红利,并通过战略性吞并和改造原Extra Hiper的大卖场网点,迅速填补了市场真空。

与食品赛道的火热形成强烈反差,耐用品零售商正经历痛苦的转型期。Magazine Luiza与Grupo Casas Bahia均缩减了4%至5%的门店规模,但路径截然不同:Magalu正加速将其实体店网络转化为电商业务的“迷你配送中心”和体验节点,试图通过物流效率与SuperApp生态的协同来抵御寒冬;而Grupo Casas Bahia则因长期依赖面向中低收入群体(C/D级)的“Carnê”分期信贷模式,深受高利率环境的直接重创,销售额同比下滑5%,被迫进入深度的债务重组与资产优化阶段。在非食品领域,唯有RD Saúde(原Raia Drogasil)凭借17%的销售增长实现了逆势突围,这家拥有近3000家门店的药妆店航母已彻底超越了单一的药品零售商定位,通过整合Droga Raia与Drogasil的双品牌优势,构建了一个拥有4800万活跃会员的“混合健康平台”,证明了在经济波动周期中,兼具医疗刚需与健康服务属性的业态拥有最坚实的护城河。