关键洞察

- 渠道格局的K型重塑:线上成为基建,线下走向两极

2024年是韩国零售的分水岭,线上购物份额突破50%,已从渠道补充转变为核心基础设施。在存量博弈中,线下渠道正在加速分化:处于中间地带的标准化大卖场与超市面临被电商替代的严峻危机,唯有退守生鲜品类;而能够提供不可替代高端情绪价值的百货商店和提供极致近场即时满足的便利店,成为了线下唯二具备强生存韧性的业态。

- 人口结构的商业映射:单身经济推动餐饮便利化

随着一人户家庭突破千万大关并成为社会主流,韩国消费市场的人口动力已发生质变。高压的城市生活节奏迫使消费者寻求从家务中解脱,直接推动了便利店从单纯的零售网点进化为城市食堂。高品质预制菜、一人食便当及冰杯咖啡的爆发,证明了谁能提供更极致的去家务化体验和适合单人场景的小规格商品,谁就能锁定这一庞大的存量红利。

- 实体店的角色转变:从分销中心转向感官体验

在数字化高度渗透下,实体店的生存逻辑已从卖货转变为体验。数据表明,生鲜与时尚品类因需要感官验证而守住了线下阵地,而百货商场则通过引入高频次、强话题性的快闪店模式,打破了传统陈列的沉闷感。实体空间正被重塑为提供新鲜感、社交谈资与情绪价值的场所,这种用限时体验换取新生代消费者长期关注的模式,已成为品牌引流的最短路径。

- 支付生态的双重壁垒:本土清算垄断与超级钱包统治

韩国支付市场展现出极高的封闭性与成熟度。一方面,本土卡组织占据了97%的市场份额,构筑了极高的本土壁垒,国际通道在此难以行通,迫使跨境商户必须接入本土清算网络;另一方面,移动支付正从信用卡主导向电子钱包转移,Kakao、Naver、Toss三大超级应用凭借社交与金融的生态闭环,覆盖了远超总人口的活跃用户数。对于商户而言,通过聚合支付方案一站式打通本土卡组织与三大头部钱包,是攻克韩国市场的必要基础设施。Antom已全面打通韩国本土支付生态,支持所有主流本地卡组织及三大头部钱包,为出海商户提供一站式接入能力,助力企业快速占领韩国市场。

韩国零售市场现状

宏观经济与消费环境:存量时代的“理性繁荣”与结构性韧性

根据IMF及World Bank最新数据,韩国经济已呈现出典型的成熟发达经济体特征:高基数、低增长、高稳定性。2024年,韩国GDP总量达1.86万亿美元,人均GDP接近3.6万美元。然而,0.9%的实际GDP增长率预示着韩国已彻底告别了依赖规模扩张的粗放增长时代。在“高收入基数、低增长预期”的背景下,叠加2%的通胀水平,消费者的心理发生了根本性转变:盲目乐观的消费已成过去,取而代之的是谨慎理性与追求实际价值并存。对于零售品牌而言,这意味着依靠自然流量增长的日子已经结束,市场竞争将全面转向对消费者有限预算的激烈争夺,品牌必须深耕极致性价比与心理满足感,才能在存量市场中突围。

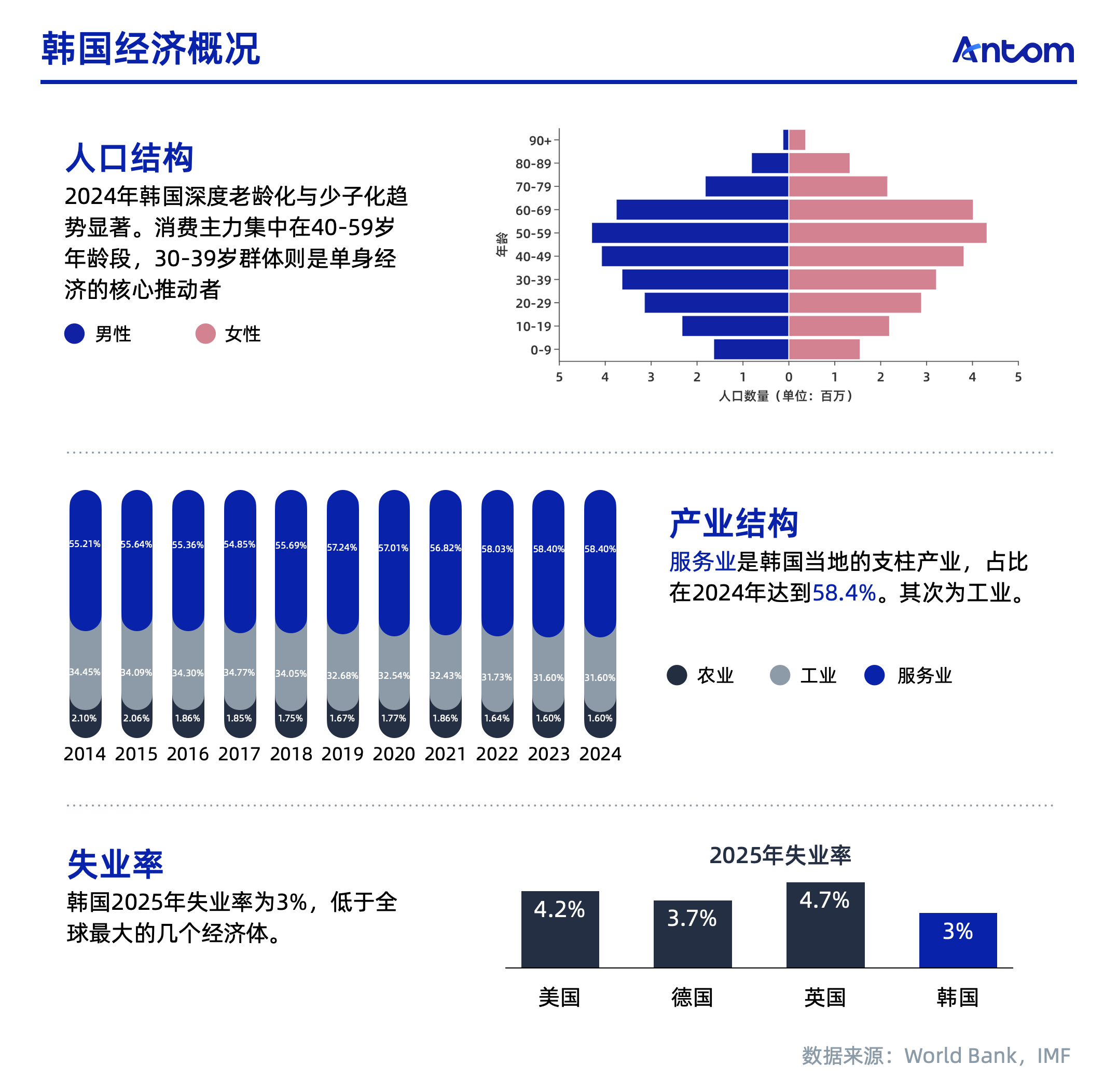

尽管增长放缓,但韩国社会的消费基本盘依然稳固。根据最新人口数据,韩国50岁以上人口已接近2000万,占总人口近40%,而0-9岁儿童仅319万,深度老龄化与少子化趋势显著。消费主力集中在40-59岁年龄段,30-39岁群体是单身经济的核心推动者。韩国2025年预测失业率仅为3%,低于美国(4.2%)及英国(4.7%)等西方主要经济体。这种“高劳动参与率+低失业率”的组合,意味着韩国拥有一个庞大且收入来源稳定的经济活跃群体。值得注意的是,随着人口金字塔顶部的扩大,中老年人市场成为零售商必须抢占的第二增长极。作为服务业占比高达58.4%的经济体,韩国消费者的需求早已超越了单纯的物质获取,转而追求更高阶的体验与服务。

零售市场结构:数字化拐点与线下渠道的“两极分化”

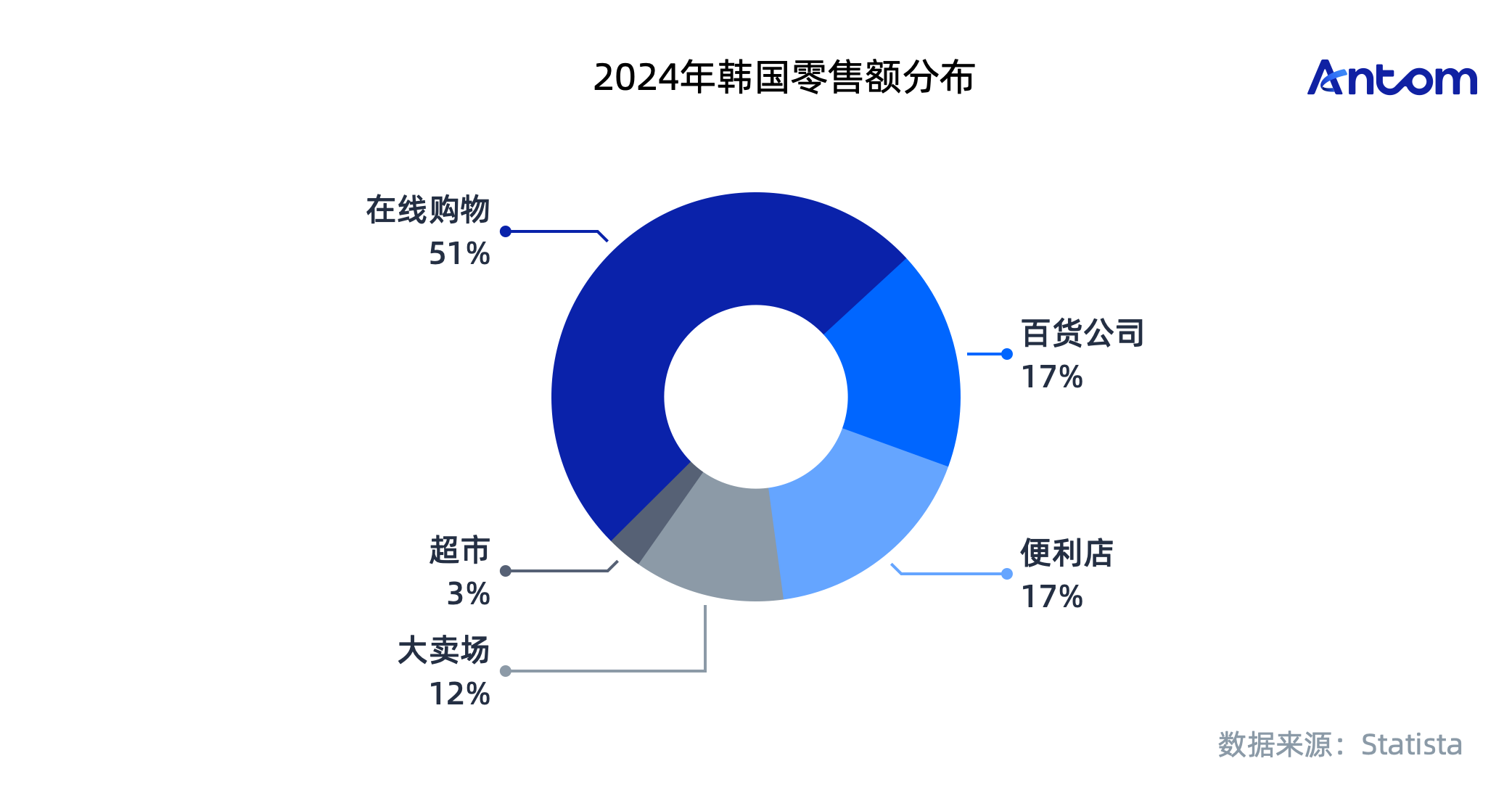

2024年标志着韩国零售市场正式跨越了数字化分水岭。在线购物的市场份额已突破50%,占据了零售总额的半壁江山。这一数据不仅印证了韩国作为全球电商渗透率领先市场的地位,更表明数字化消费已从“渠道补充”彻底转变为“核心基础设施”。在存量博弈的市场环境下,高效、透明且物流发达的线上渠道已成为韩国消费者满足日常标准化需求的首选阵地。

与此同时,线下零售版图中,百货公司与便利店分别以17%的市场份额并驾齐驱,而传统的大卖场(12%)与超市(3%)则面临显著挤压。这种格局揭示了线下零售的演变趋势:相比于标准化程度较高的商超业态,能够提供不可替代“高端体验”的百货公司与具备极致“近场便利”的便利店,在电商洪流中展现出了更强的生存韧性。这表明,线下实体的竞争重心正加速向“体验化”与“便利化”这两个极端靠拢。

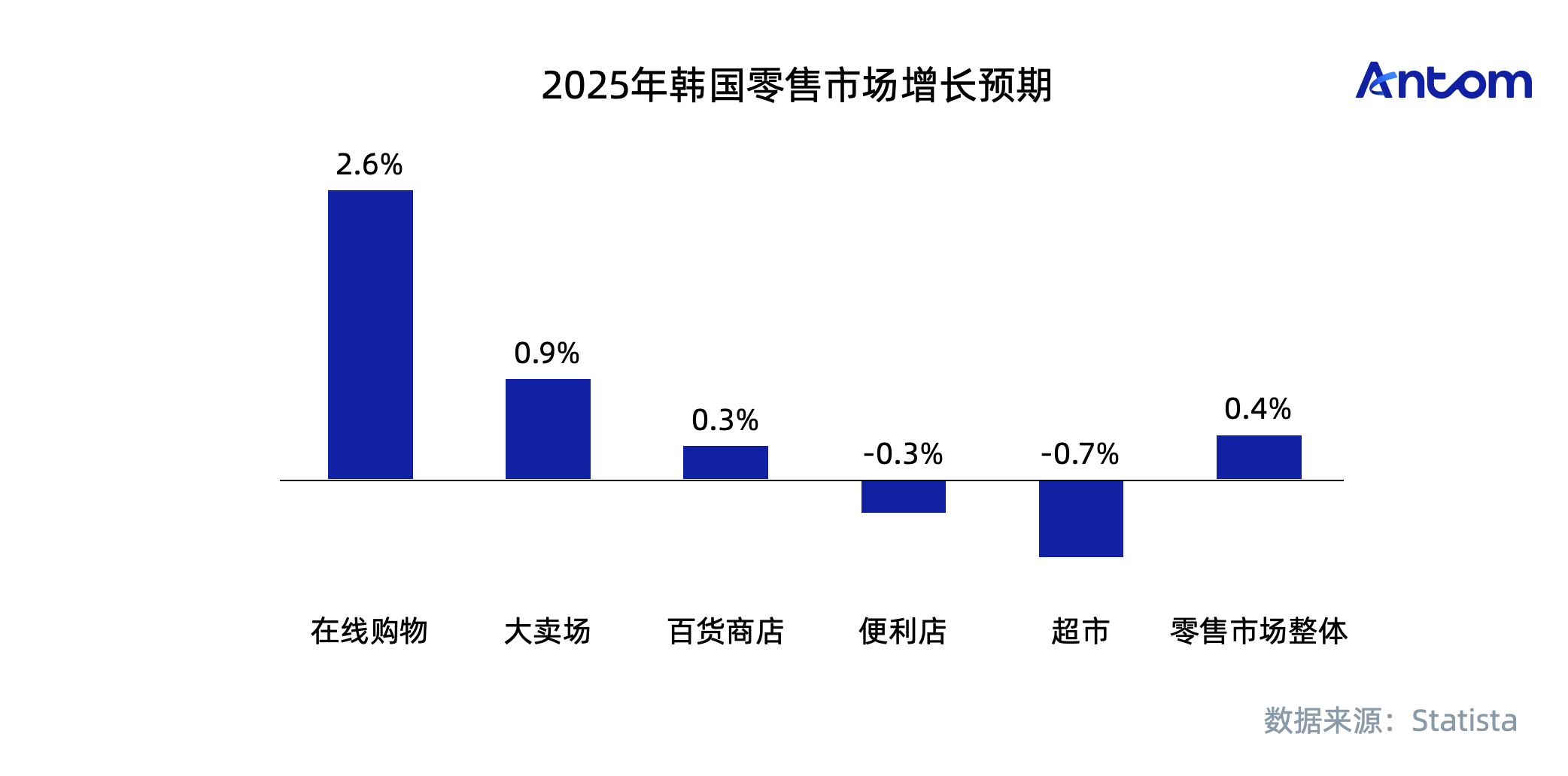

展望2025年,韩国零售市场的增长动力将进一步向线上倾斜,整体市场呈现出微幅增长中的剧烈分化态势。在这平淡的大盘之下,在线购物预计将实现2.6%的显著增长,这一增速不仅远超整体市场水平,更与线下渠道的疲软成了鲜明对比,表明消费者的增量预算将几乎全部流向数字渠道。

相比之下,线下实体零售面临着严峻的增长压力。大卖场(0.9%)与百货商店(0.3%)预计将维持微弱的正增长,这主要得益于大卖场的生鲜供应链优势以及百货店在高端体验消费上的不可替代性。然而,便利店(-0.3%)与超市(-0.7%)预计将出现负增长。特别是便利店的负增长预期值得警惕,这可能意味着在经历了多年的高速门店扩张后,便利店市场已接近饱和,单店营收面临瓶颈,行业竞争将从“跑马圈地”转向对单店运营效率的极致考验。