关键洞察:

全球3C电子配件市场概览

全球消费电子配件市场正从普涨进入结构性增长阶段。据Statista数据,2024—2030年市场规模复合年增长率约为2.8%,但细分赛道增速远超大盘。便携储能市场预计以约24%的年复合增长率扩张,2035年有望突破530亿美元;智能戒指等新兴可穿戴品类2025年出货量较2023年增长近5倍。未来,AI终端渗透将进一步提速,生成式AI智能手机年增长率达78%,预计2028年出货量超9亿台。区域层面,东南亚成为重要增量市场,年轻消费群体对支付便捷度和交付时效要求更高。

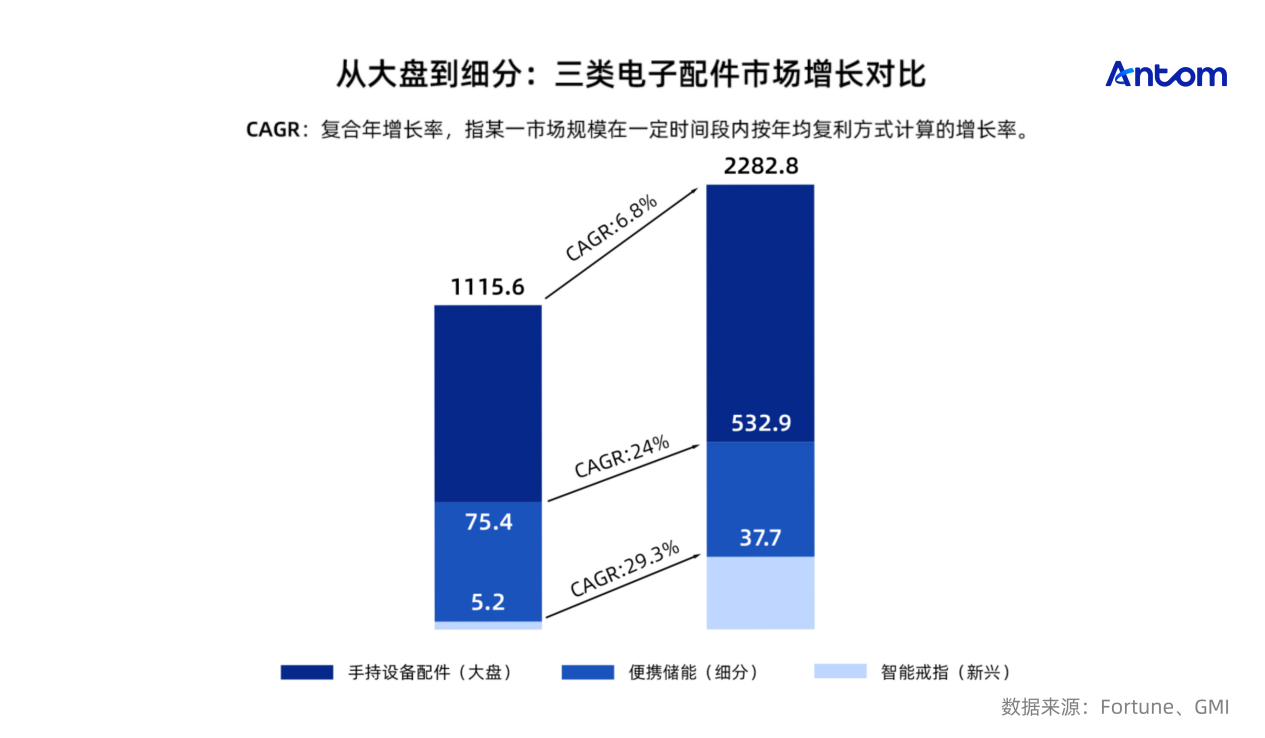

全球手持设备配件市场2024年估值约1666亿美元,预计2025至2030年间将以6.1%的复合年增长率扩张至2376.7亿美元,增速是大盘的两倍以上。更细分赛道中,便携储能正以约10%至17%的年复合增长率扩张,智能戒指品类更是以约29%至30%的速度增长。

美国市场

品类端的数据则进一步揭示了增量的真正落点。全球手持设备配件市场2024年估值约1666亿美元,预计2025至2030年间将以6.1%的复合年增长率扩张至2376.7亿美元,增速是大盘的两倍以上。更细分赛道中,便携储能正以约10%至17%的年复合增长率扩张,智能戒指品类更是以约29%至30%的速度增长。从大盘到配件,从配件到细分赛道,增速逐级跃升——真正的增量不在面上的扩大,而在点上的突破。

在支付方面,独立站必须支持Apple Pay、Google Pay、PayPal及主流BNPL服务。2025年美国BNPL市场中PayPal以29%的使用率居首,Affirm占22%,Klarna占19%,Afterpay占13%,若不接入这些选项,高客单价订单的转化率将直接折损。

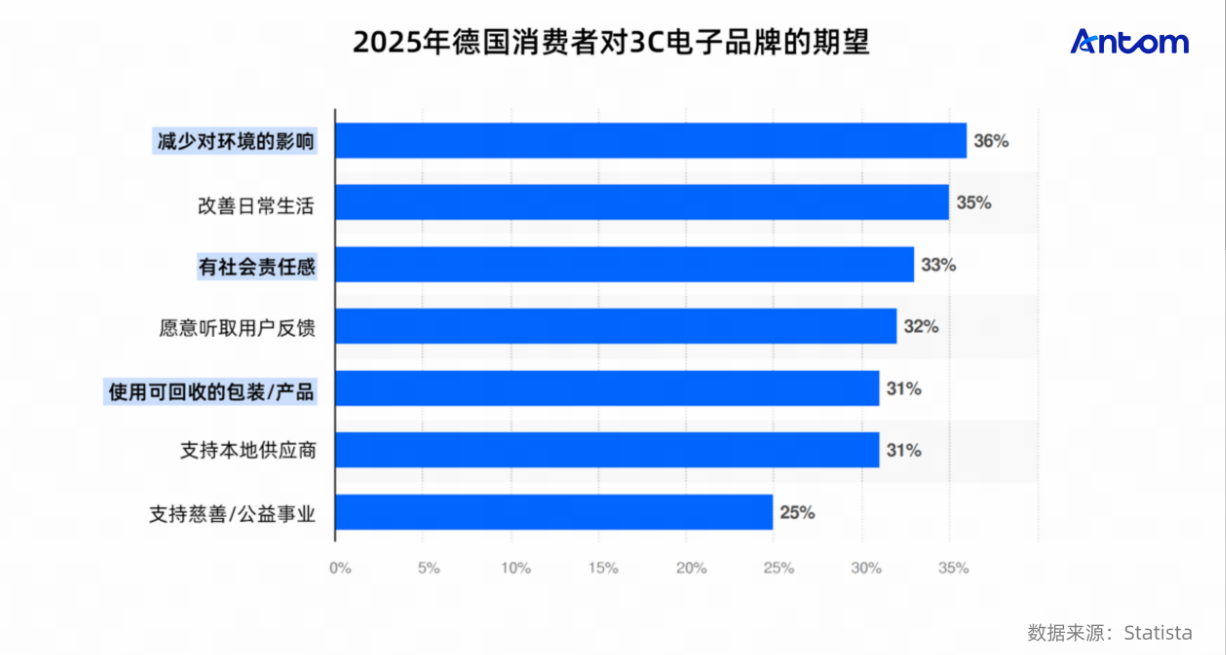

德国:环保认证构筑溢价壁垒

2024年德国移动配件市场规模约47.6亿美元,预计2033年将增长至84.2亿美元。德国消费者对品牌的评判标准远不止产品功能本身——36%看重品牌能否减少对环境的影响,35%关注是否真正改善日常生活,33%认为品牌应有社会责任感,32%重视听取用户反馈。这套价值体系中,环保表现是品牌获取信任的直接触发点。以“蓝天使”为代表的环保认证消费者认知度超90%,认证产品可获得可见溢价。对3C电子配件品牌而言,将环保行动融入产品与品牌叙事,是在同质化竞争中建立差异化心智的有效策略。

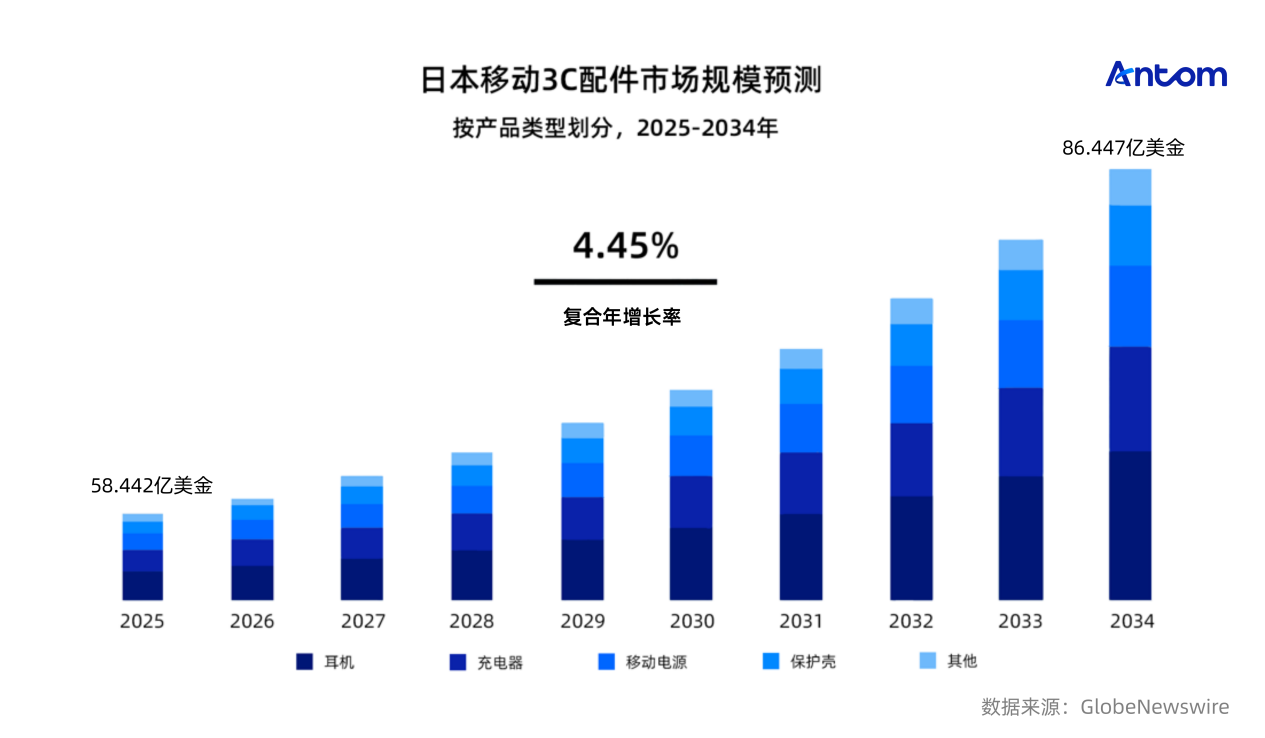

日本:小型化设计驱动品牌心智。

2025年移动配件市场规模达58.442亿美元,预计到2034年将增长至86.447亿美元,复合年增长率约4.45%。从增长趋势来看,日本市场在2022至2024年间经历了一轮明显的加速期,预计2025年后增速趋于平稳但规模持续扩大。

这一增长背后的驱动力来自日本消费者独特的产品偏好:对尺寸、重量、噪音等细节高度敏感,轻薄、便携、小体积高功率已成为选品的核心考量。Anker正是通过VoC策略捕捉到这一需求,推出“口红大小”的Nano充电器,最终在日本移动电源市场拿下32.3%的市占率——这两个案例共同说明,在日本市场,精准回应消费者对“小而精”的诉求,比大规模营销更能撬动品牌心智。

第二梯队:规模放量市场(英国、法国、加拿大)

对欧美主流品牌认知度高、接受度强,品牌放量成本相对较低。品牌在第一梯队建立认知后,进入第二梯队可快速扩大营收规模。

第三梯队:增量机会市场(印尼、巴西、墨西哥)

作为群岛国家,物流成本显著高于大陆市场。雅加达等核心城市可实现两日达,但外岛物流时效长达5至10天,物流成本占商品售价的比例较高。同时电子产品需通过POSTEL认证方可合法销售,进口配额限制也给跨境供应链带来不确定性。

在支付方面,尽管电子钱包渗透率快速提升,但货到付款仍占电商交易的约38%,且拒收率可达20%至30%。品牌需同时支持GoPay、OVO、DANA等本地钱包及货到付款。

巴西:分期文化塑造支付生态。

2024年移动配件市场规模达36.9亿美元,预计2033年将增长至58.3亿美元,复合年增长率约5.27%。巴西消费者的支付习惯有两个关键特征:一是分期付款渗透率超过60%,是购买电子产品的核心支付方式;二是央行推出的Pix即时支付系统已在电商交易中占据42%的份额,渗透率达84%,首次超过信用卡成为第一大电商支付方式。Tronsmart进入巴西时正是接入了Mercado Pago的分期方案,一年内将市占率提升至18%——在巴西市场,支付方式的适配本身就是增长策略的核心组成部分。

墨西哥:现金支付仍占重要地位。

OXXO便利店现金支付在电商交易中占比约22%,信用卡渗透率约35%,但电子钱包使用率正快速提升。BNPL市场2025年预计增长33.5%至60.9亿美元,为高客单价3C电子配件的转化提供了新的支付工具。品牌进入墨西哥需构建覆盖现金、电子钱包和信用卡的多元支付矩阵,才能最大化市场覆盖。

热销品类与标杆案例

2.1 热销品类聚焦:从“红海厮杀”到“蓝海细分”

3C电子配件出海在过去十年里的竞争主线是“谁的成本更低、谁的铺货更快”。但当手机壳膜、普通充电器和基础数据线的利润率被压缩到极限,品类策略需要从在红海里拼效率转向在蓝海里找空间。基于亚马逊热销榜、Google Trends、Shopee及TikTok Shop等多源数据的交叉验证,三个高增长细分品类值得重点关注。

标杆案例拆解:三类出海路径

对应上面聚焦的热销品类进行案例选择,重点分析不同类型案例的不同出海路径。从核心产品、支付方式、成功原因三个维度阐释。

案例一:Anker(安克创新)

双梯队布局:第一梯队品牌壁垒+第三梯队本地化深耕

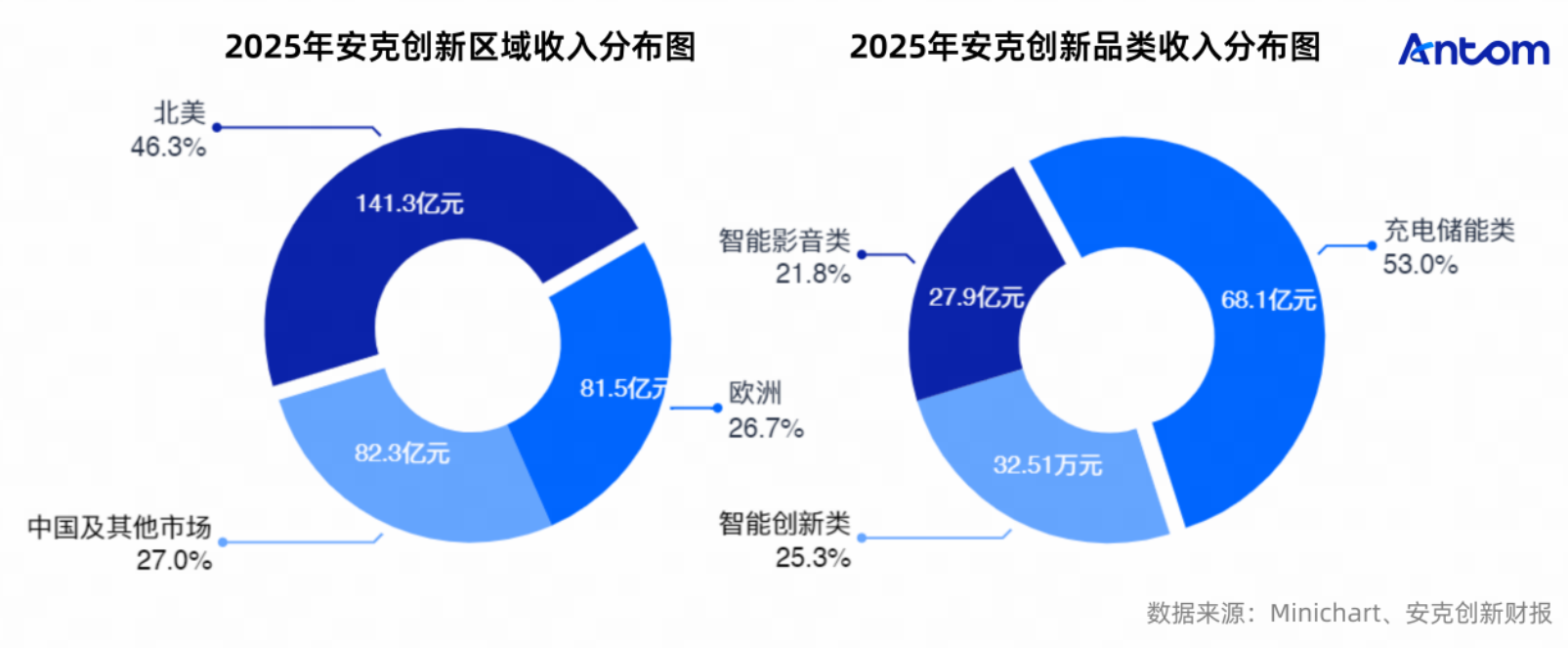

在第一梯队的北美和日本,Anker以技术认证和渠道去中心化构建壁垒。北美收入约141.3亿元,占公司总收入46.3%,氮化镓快充技术构筑核心护城河。

渠道层面,独立站销售额约31.3亿元,同比增长约25%,亚马逊平台收入占比已从早期超过70%逐步降至约45%,推动品牌从“平台依赖型”向“品牌直营+多渠道共存”转型。

支付端接入Stripe、PayPal及主流BNPL方案,整体支付成功率约98.6%,有效支撑了高客单、高复购的消费模式。日本市场则通过设立本地法人实体,配合VoC策略推出“口红大小”Nano系列充电器,以小型化和防震防摔设计回应本地偏好,最终在移动电源市场拿下约32%的市占率。

在第三梯队的东南亚,Anker展现了截然不同的打法。东南亚营收同比增长约41%,音频耳机品类销量同比增长约400%,与Shopee合作的GMV同比增长约4倍。

印尼团队洞察到夜市小贩收款设备续航短、频繁停电等痛点,开发集移动电源与收款设备支撑于一体的二合一充电宝;针对高温高湿气候推出耐高温、防水防尘的充电和耳机产品。

渠道上采用“Shopee+TikTok Shop”双平台组合,支付层面实行双轨策略——第一梯队独立站支持多币种结算和BNPL,第三梯队平台接入货到付款及GoPay、DANA、OVO等本地电子钱包,实现分市场差异化的支付全覆盖。

案例二:Oura

更多详细区域特征洞察、案例解析

填写下方表单,获取完整版报告!