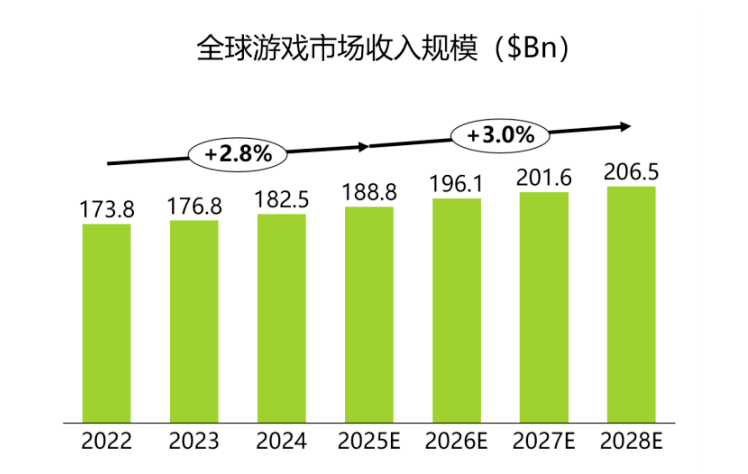

根据Newzoo《2025全球游戏市场报告》数据,2025年全球游戏市场总收入达到1888亿美元,同比增长3.4%,标志着行业正式走出疫情后调整阶段,进入稳健且高质量的复苏增长周期。预计2025至2028年将以3%的CAGR持续增长,并在2027年有望突破2000亿美元。

全球游戏市场收入规模,2022-2028 年(来源:Newzoo)

2025年全球游戏市场总收入达1888亿美元,同比增长3.4%,行业正式进入稳健复苏周期。付费玩家增速持续高于整体玩家增速,用户结构优化成为收入增长的核心支撑。

一站式跨境收单解决方案

立即咨询根据Newzoo《2025全球游戏市场报告》数据,2025年全球游戏市场总收入达到1888亿美元,同比增长3.4%,标志着行业正式走出疫情后调整阶段,进入稳健且高质量的复苏增长周期。预计2025至2028年将以3%的CAGR持续增长,并在2027年有望突破2000亿美元。

全球游戏市场收入规模,2022-2028 年(来源:Newzoo)

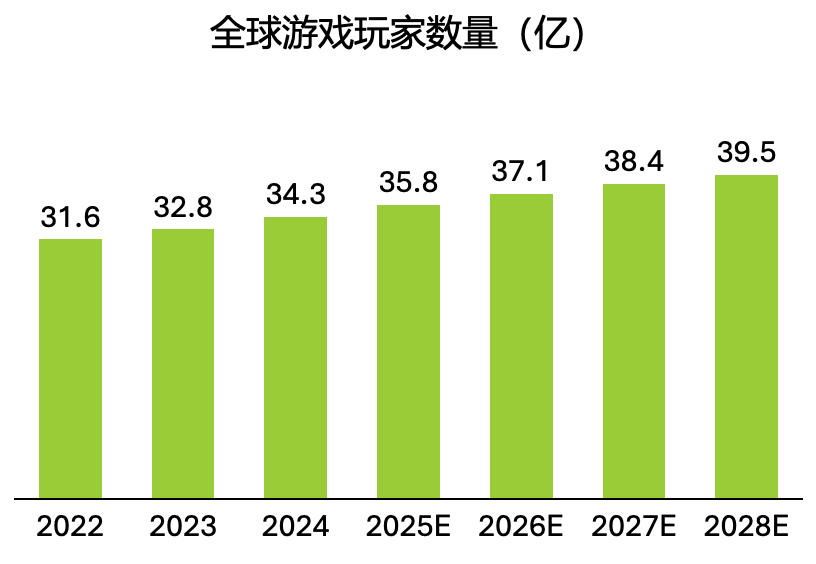

从用户基础来看,2025年全球游戏玩家数量达到36亿人,同比增长4.4%,玩家群体覆盖全球超过六成网民,2022至2028年全球玩家数量保持稳步提升。同期全球付费玩家数量达到16亿人,同比增长4.9%,付费渗透率接近44%,付费玩家增速持续高于整体玩家增速,用户结构持续优化成为行业收入增长的核心支撑。

全球游戏玩家数量,2022-2028 年(来源:Newzoo)

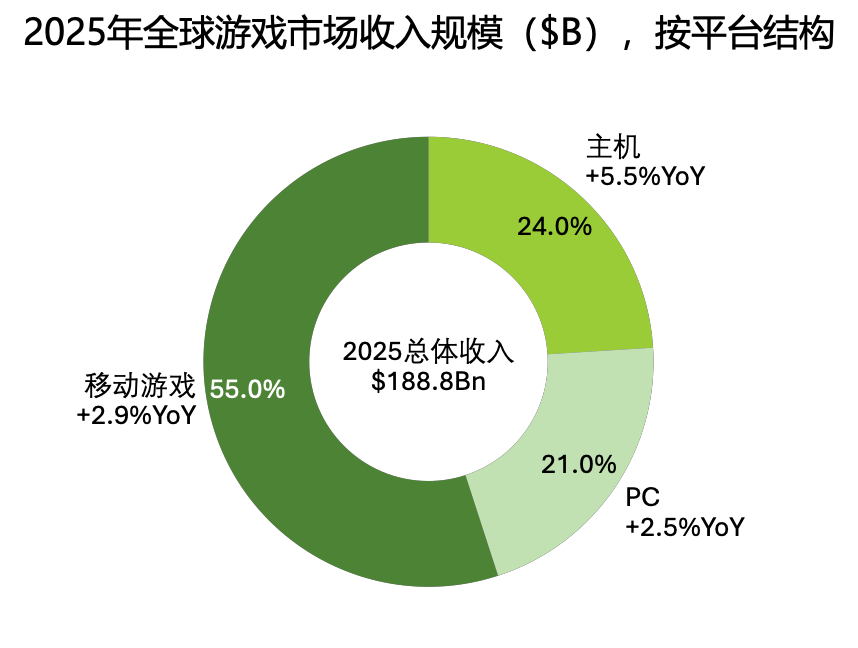

从平台结构来看,移动游戏仍是最大细分市场,2025年移动游戏收入约1030亿美元,占比约55%,增速约2.9%。相比之下,主机游戏收入约459亿美元,增速达到5.5%,成为当前增长最快的细分领域,主要受益于新一轮硬件周期与高质量内容供给驱动,同时其用户付费能力更强、ARPU更高,是行业的“价值高地”。PC游戏方面,整体保持稳定增长,依托核心玩家群体与长生命周期内容,在游戏市场中持续发挥“稳定器”作用。

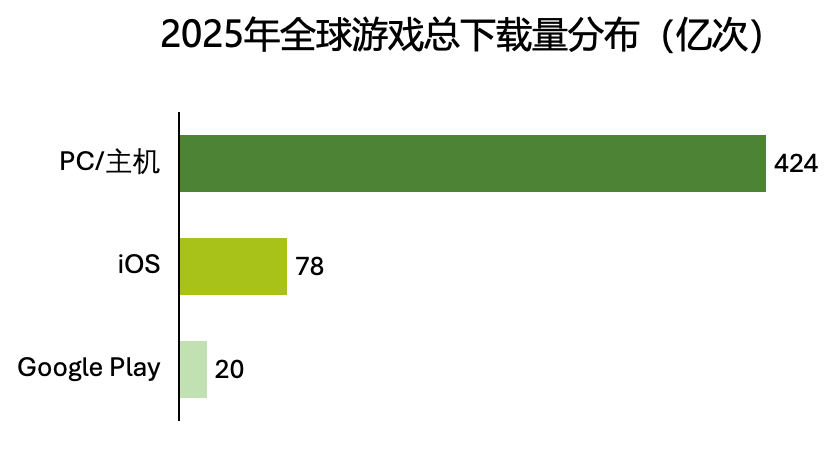

移动端维持成熟与转型,下载量持续下滑,同比下降7.0%,但内购(IAP)收入保持稳定,约820亿美元,同比增长1.4%。这意味着市场已进入存量竞争阶段,每笔下载必须产生更高的价值。PC端实现创纪录增长,2025年Steam平台迎来历史最好的一年,高级游戏收入达到117亿美元,同比增长13%,发行量和销售额均创下新高。根据GDC报告指出,PC开发的比例正处于历史高位,绝大多数开发者将PC端作为其当前或下一款游戏的首选发布平台。相比于移动端极高的买量成本和闭环生态,PC端提供了更开放的环境和更高的利润空间。

全球游戏市场收入规模,按平台结构,2025 年(来源:Newzoo)

全球游戏下载量,按平台结构,2025 年(来源:Newzoo)

从用户结构来看,移动游戏玩家达30亿,占全部玩家的83%,依托庞大的用户基数占据规模优势,主机游戏凭借3A大作、订阅制服务与硬件生态实现高价值变现,PC游戏则在Steam等平台生态支撑下保持稳定增长。三者用户群体重叠度提升,跨平台正成为2026年的主流常态,未来移动端带来触达,PC/主机端带来深度转化和运营。

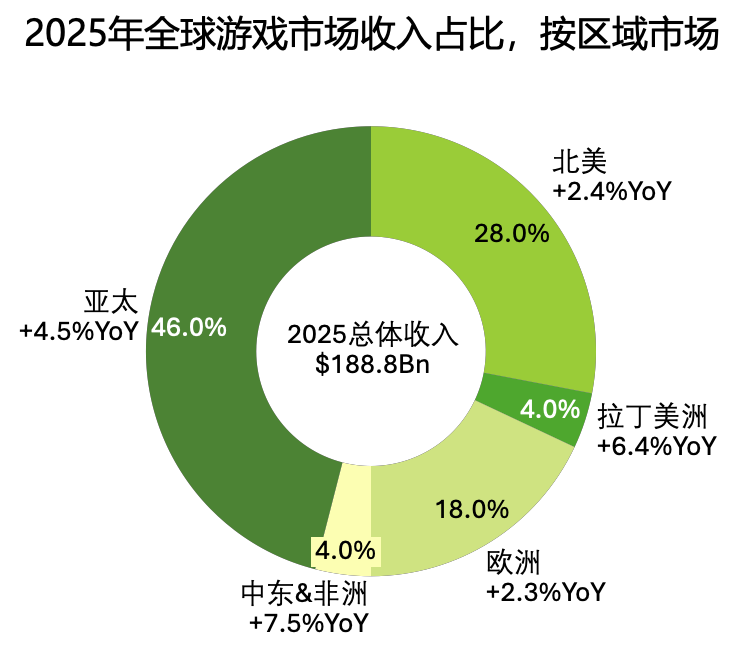

全球游戏市场区域格局呈现成熟市场稳基本盘、新兴市场提增量的结构性特征。亚太地区以876亿美元收入、46%的占比领跑全球,依靠庞大人口基数与高移动游戏渗透率构成行业最大基本盘。北美市场收入527亿美元,占比28%,用户ARPU全球领先,主机与PC生态高度成熟,付费意愿与消费能力稳居全球前列。在国家层面,中国与美国分别实现498亿美元和496亿美元收入,形成双寡头格局,两国合计收入接近全球市场的50%,共同决定全球产业走向,其中美国以主机领先、移动与PC均衡发展为特征,中国以移动游戏为主导,二者分别代表成熟高价值市场与规模核心市场。

从增长角度看,中国、日本、美国等成熟市场由于渗透率已高,整体增速趋缓,行业增长动能正加速向新兴市场转移。拉美市场同比增长6.4%,中东非洲市场同比增长7.5%,二者虽整体规模偏小,但增速显著高于全球平均水平,移动游戏渗透率快速提升,成为未来重要增量极。

全球游戏市场收入占比,按区域市场,2025 年(来源:Newzoo)

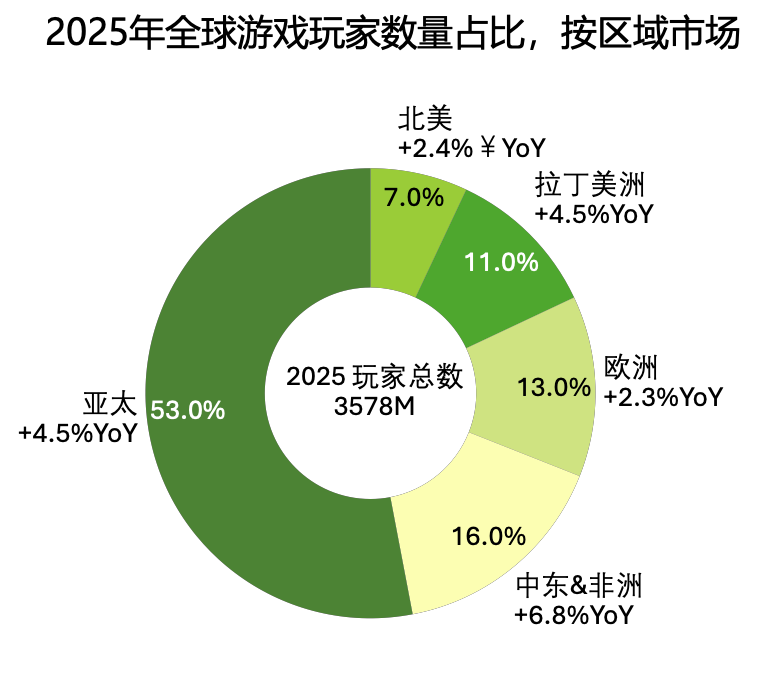

从玩家分布来看,亚太地区玩家数量占全球53%,中东非洲/欧洲/拉美/北美占比分别为16%/13%/11%/7%,亚太与新兴区域玩家基数庞大,北美与欧洲单用户贡献收入数倍于新兴市场,形成规模与价值的区域互补格局。

全球游戏玩家占比,按区域市场,2025 年(来源:Newzoo)

A: 2025年全球游戏市场总收入达到1888亿美元,同比增长3.4%。预计2025至2028年将以3%的CAGR持续增长,2027年有望突破2000亿美元。

A: 2025年全球游戏玩家数量达到36亿人,付费玩家数量达到16亿人,付费渗透率接近44%,付费玩家增速(4.9%)高于整体玩家增速(4.4%)。

A: 移动游戏收入约1030亿美元,占比55%;主机游戏约459亿美元,增速5.5%;PC游戏保持稳定增长。区域上,亚太占46%,北美占28%,拉美和中东非洲增速领先。

助力您的业务增长