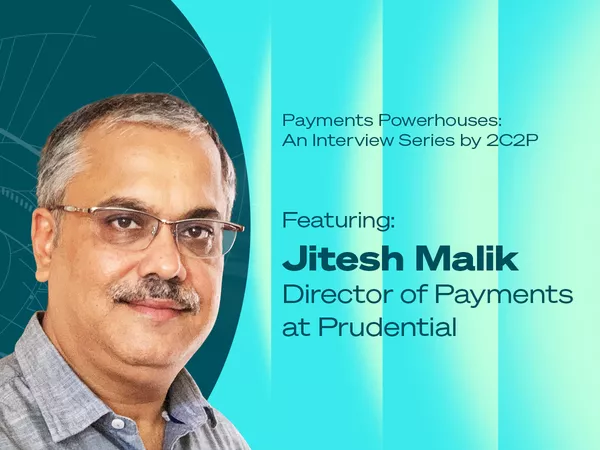

Payments Powerhouses 是一档聚焦东南亚金融科技领域的月度专题节目,致力于深入访谈业界领军人物,探索创新前沿。在本系列采访的第八期节目中,我们将走近Jitesh Malik,一起了解他是如何带头推进保诚集团的Pulse项目,助力保险行业的数字化转型,确保企业适应后疫情时代的需求变化。

Jitesh Malik深耕支付与交易银行业二十余年,现任保诚集团支付总监,负责领导推进保险行业的数字化转型。

Jitesh大学主攻专业是机械工程,毕业之后,他逐渐对金融、银行业以及金融科技产生了浓厚的兴趣。最初,Jitesh是ACI-Worldwide的首席顾问,之后又相继在Misys、Nucleus Software和Temenos担任高级领导职务,最后加入保诚集团并担任 Pulse 项目负责人。”

您好,Jitesh,能否与我们分享一下的您的职业生涯? 您是如何加入移动支付领域的?

Jitesh Malik:我在印度取得了机械工程专业的硕士学位。后来,我有幸接触创新科技、电脑、自动化以及软件开发等行业,追寻自己的创新梦想。毕业之后我便进入了印度最大的IT和软件开发公司,那段时间,我掌握了关于编程的入门知识,包括方法论和多种编程语言。

但我一直对编程的”背后原因”以及其中的业务逻辑很感兴趣。我工作后负责的第一个项目涉及企业资源规划系统的自动化。正是通过这个项目,我对金融与银行业产生了浓厚的兴趣。

不久之后,我入职了位于中国香港的一家全球领先的私人银行,开始从事IT方面的工作,期间我了解到了更为复杂的衍生品和期权产品。我实现了从”专精于系统分析与编程的技术执行者”到”渴望亲身参与这一领域当中”。

为了深入了解银行业务,我跳槽到了一家名为”S1″的支付软件公司,也就是现在的ACI-Worldwide。在此期间,我涉足多渠道解决方案、前端解决方案、CRM解决方案、门户网站、交易银行业务以及支付服务等领域,积累了丰富的经验。起初,我只是一名项目负责人,后来,我成为了项目群经理。

当时,市场上还不存在”售前”这个概念。但是,随着市场形势的迅速变化,所有公司都陆续成立了专门的售前团队。凭借对金融科技行业的热爱,对支付和交易银行业务的深入理解,以及在解决方案实施方面的丰富经验,我自然而然地成为了售前顾问的不二人选。

为了积累更多金融科技领域的经验,我跳槽到了金融服务公司——Misys,在此期间,我了解到了有关后台银行解决方案的专业知识。凭借我在编程技术和业务领域的丰富经验,不久后,我便被调任至业务开发与销售部门。无论是后台操作员,还是高层管理者,我都是他们值得信赖的业务顾问。对于后台操作员而言,我可以成为他们的导师,告诉他们为什么以及如何使用我们的产品。对于高层管理者而言,我主要负责向他们说明我们的价值主张,以及我们的解决方案能够为其业务带来的种种益处。

自此,我一直从事销售相关工作。其间,我又跳槽到了Temenos,担任区域业务开发负责人,负责支付与交易银行解决方案相关工作。

后来,我加入了保诚集团的Pulse团队。Pulse是保诚集团推出的数字平台,旨在为所有的亚洲和非洲用户提供一个集健康与财富于一体的生态系统。

尽管我之前的从业经历与在保诚集团的新岗位有所不同,我仍对新岗位满怀憧憬与期待。我在金融领域积累的专业知识,以及丰富的金融机构数字化转型经验和咨询背景终于有了用武之地。目前,我是Pulse支付和奖励计划的业务赞助商。

所以,对我来说,一切似乎都圆满。我最开始就是一名开发人员,后来才转向了售前服务、咨询和销售领域。现在,我肩负着制定业务策略的重任,旨在构建并实施那些我曾经向合作企业推销、咨询并提供的解决方案。

为什么保诚集团会邀请您加入?

保诚集团的目标是助力我们的客户过上更健康、更富足的生活。为了实现这一目标,我们通过Pulse平台为用户提供平价医疗保健和金融服务。

Pulse生态系统及其服务充分体现了这一发展目标,而支付环节在实现这一目标的过程中发挥着至关重要的作用。因此,他们需要的是一位不仅深谙支付技术精髓与业务范畴,而且能够引领Pulse项目成功步入数字化支付解决方案实施前沿的专业人士。

如今,Pulse已经成为一款由人工智能驱动的健康、保健与财富管理应用。这款按需应用可提供全天候服务,业务覆盖19个国家/地区,支持11种语言。截至2021年9月,Pulse下载量已接近3100万次。

如何确保保诚集团能够满足不同国家的需求和支付偏好?

保诚集团专注于亚洲和非洲两大市场,这两个区域在文化、经济环境及监管框架上极具多样性。各国中央银行的规定各异。

例如,新加坡金融管理局(MAS)已经启动了《支付服务法》,明确规定了业务范畴、许可要求及合规路径。

而非洲的监管机构则正在构建更全面的框架。在非洲的部分地区,货到付款的方式依然占据主流。若要引入金融或保险服务,就必须做好前期准备工作,为每个市场量身定制最适宜的方案。我们无法仅用一个解决方案来满足所有国家的需求。

无论是面向保单持有人还是服务于内部业务单元,我们的每一位客户均有权享受流畅高效、体验卓越的支付系统。他们应当能够实时且在线地使用他们喜欢的支付方式。

您能否给我们几个例子,说明数字钱包在不同市场中的应用方式?

电子钱包的监管要求因地区而异。我们以新加坡和中国香港为例,与香港金融管理局(HKMA)相比,新加坡金融管理局(MAS)对于闭环钱包设有特定豁免则。

各国对移动钱包的监管强度不一,因此,我们在启动业务前需事先明确各市场规定与合规要求。

多年来,保诚集团的现有客户或潜在客户经历了怎样的变化?

金融科技行业正在经历一场深刻的转型,疫情则加速了这一进程。此外,新冠疫情还推动了数字支付的普及,消费者从现金转向非现金支付。数字化在全球民众的金融生活中占据关键地位;而数字支付正是这场变革的核心所在。

随着数字支付的普及,我们现在可以为全球各地(包括几年前还以”现金为主”的市场,如越南、菲律宾等地)的客户提供数字化产品和服务。

因此,电子钱包、移动钱包和实时支付在所有国家都展现出强劲的发展势头。根据多项研究和分析报告,不难看出,移动钱包已经成为大多数人的首选数字支付方式。

这些替代支付方式的支持技术其实早已存在。新冠疫情只是加速了这一项数字支付转型的进程,因此,我们必须顺应这一变化。我们已经在Pulse平台推出了数字化保险产品,同时启用了数字支付功能。现在,我们可以利用各种数字支付方式,实时收取保费、处理理赔申请,并将赔付款项直接支付给我们的保单持有人。

我认为这种向数字化支付的转型是永久性的。除了消费者,商户也日益认识到数字支付带来的灵活性、便利性和易用性。数字支付的结款速度远超信用卡支付,同时省去了商户间的交易手续费,显著降低了成本。

与我们分享一些您特别引以为傲的项目吧。

之前,我们成功为Pulse(保诚集团)设计并实施了一套支付系统架构,让这一应用能够支持客户偏好的支付方式。起初,这个项目对我们来说极具挑战性。因为我们的业务足迹遍布19个不同的国家/地区,且每个国家/地区都有自己的支付偏好,同时我们必须遵循不同的法规要求。

但我坚信,只要我们能够找到合适的支付合作伙伴和方法,我们就一定能顺利克服这些难题。为了确保项目的顺利推进,保诚集团的各个部门(包括法务与合规部、运营部、财务部、信息安全部、数据隐私部以及监管事务部)紧密协作,共同构建了一个体系框架。我们还必须寻找类似Antom子公司2C2P这样的合作伙伴,以支持不同国家/地区的不同支付方式。

整个过程就像用乐高积木搭建房子;每一块积木对于构建一个坚固、精密的结构都是至关重要的。概括来说,我们将众多国家的种种复杂特性整合到了一套简洁的架构设计中。这让我深感自豪。

您对支付领域的未来发展有什么期待?

首先是加密货币及中央银行数字货币(CBDCs)的后续发展。就我个人而言,我非常期待看到实时支付功能与中央银行数字货币的集成,这会进一步推动支付领域的创新发展。

央行数字货币不仅仅是一种数字货币,它还具备智能货币的特性。中央银行数字货币的发展得到了各国政府和监管机构的大力支持。例如,通过中国央行数字货币/电子支付(DCEP),所有交易的可追溯性得到了保障。人寿保险公司或可借此特性甄别客户保费的资金源头,而一旦保费系经由非传统途径缴纳,可能导致监管层面的重重考验。因此,央行数字货币/电子支付有望成为人寿保险公司反洗钱(AML)的重要防线。

另一个我比较期待的发展是,使用数字货币进行离线支付。换言之,即使在互联网连接不稳定的偏远地区,依然能够使用数字支付。面对自然灾害或其他导致互联网及/或电力供应暂时中断的紧急状况,央行数字货币及电子支付的离线交易能力为亟待理赔的客户提供了一道便捷与安心之门。人寿保险公司仅需将设备靠近保单持有人或受益人的手机,即可快速完成理赔支付。

我期待的第三个发展趋势是,各国实时零售支付系统的整合。具体来说,我非常关注未来我们能否整合多个跨境支付实时零售支付网络(比如PayNow-PromptPay、PayNow-UPI等),以及这些新型支付方式对SWIFT系统和代理银行可能产生哪些影响。

中央银行正在努力整合其实时零售支付系统。

最后,我还比较关注机器学习与人工智能。机器学习与人工智能技术能够帮助我们更加深入地剖析客户行为模式,并据此为他们推荐量身定制的产品。

保诚集团目前是否正在使用人工智能(AI)和/或机器学习技术?

是的,保诚集团已在其运营、产品和客户服务中引入了大量的人工智能技术。尤其是在疫情期间,患者对亲自前往医院的顾虑显著增加,此时,人工智能技术起到了极为关键的作用。Pulse可以为用户提供自助工具和实时信息,帮助他们管理自身健康和财富。Pulse可以提供易于获取的预防性医疗工具,包括基于人工智能的症状自查器、健康评估以及在线医生视频咨询服务。

此外,我们的财富生态系统Wealth@Pulse还可以提供一系列财富解决方案,协助个人高效管理资金。用户可以向我们的人工智能数字化助手询问关于资金规划的问题,设定并追踪资金目标,或者联系保诚集团的财务顾问。

您如何看待代理银行系统的衰退,这对跨境支付有何影响?

在保诚集团,我们主要从客户服务的角度思考问题。我们致力于为我们的客户提供更加快捷、更加高效且更具成本效益的跨境支付服务。SWIFT正在推动多项创新,比如全球支付创新(GPI)计划。

一旦实时支付流程得以进一步优化,不仅效率大幅提升,更能显著降低相关支付成本,我们将不再受限于高昂的传统交易系统,从而能够为客户提供更加优质的服务体验。

您认为保险行业面临的最大的支付挑战是什么?

我认为我们面临的最大挑战在于,在引入并实施创新数字支付手段时,需要同步确保采取相应的e-KYC(了解您的客户)、反洗钱(AML)监控、制裁筛查以及数据隐私等合规措施。随着新型数字支付方式(如移动钱包)的不断发展,应用场景不断扩展的同时也带来了一系列挑战与难题。

因此,我们必须格外谨慎,采取额外的管控措施,确保妥善处理每一笔支付交易。

不久的将来,我们能否使用加密货币支付保费?

我们十分愿意与政府机构合作,共同推进普惠金融和普惠保险的发展。

“Payments Powerhouses”是一档月度专题系列节目,专注采访东南亚及全球范围内支付和金融科技领域的领军人物。