关键洞察

- 人口结构的双重红利重塑消费分层

沙特零售市场的增长动力呈现出鲜明的双重人口特征。一方面,大量外籍专业人才与劳工群体支撑起了基础物资与高频服务的刚性需求;另一方面,本土人口的高度年轻化叠加女性劳动参与率的激增,正在推动家庭消费向品质化与体验化升级。对于零售商而言,这意味着必须采取二元化的市场策略:既要为外籍群体提供高性价比的基础供给,又要为追求生活方式的本土年轻家庭打造具备情感价值的品牌体验。

- 数字触点成为实体门店获客的第一入口

数字化辅助实体购物模式已在沙特确立了主导地位,超过半数的消费者首选这种混合购物方式。这标志着线上与线下的边界已逐渐消融,对于非杂货类商品,若无法在线上被消费者检索和认知,实体门店将难以获得线下客流。数字化不再仅仅是电商部门的任务,而是实体零售的基础设施。从AI驱动的库存预测到门店内的移动比价工具,技术已从锦上添花转变为提升坪效与客户满意度的核心驱动力。

- 文旅爆发引爆国际客流的奢侈品红利

随着签证政策的放宽,沙特零售市场的增长引擎正从单纯的内需修复转向文旅带动的外部增量。国际游客的井喷式增长直接重构了高端零售的版图,使得机场免税店与地标性购物中心成为承接高端消费回流的战略枢纽。奢侈品与美妆个护品类将是这一趋势的最大受益者,未来的竞争焦点将在于如何通过限定产品与尊贵服务,将过境的旅客流量高效转化为高客单价的实际销售。

- 支付生态向移动化与销售工具化演进

沙特线下支付正在经历从实体卡片向电子钱包的全面跃迁,电子钱包预计将在2030年占据半壁江山。更关键的变革在于支付工具性质的转变,以Tamara和Tabby为代表的先买后付服务,已从单纯的支付手段进化为线下零售的核心销售转化工具。在通胀压力下,这种分期支付模式有效降低了年轻消费者的决策门槛。未来,零售商对金融科技的运用能力,将直接决定其在存量市场中的获客效率与客单价水平。

沙特零售市场现状

1.1 宏观经济与消费环境:多元经济韧性与外籍人口红利

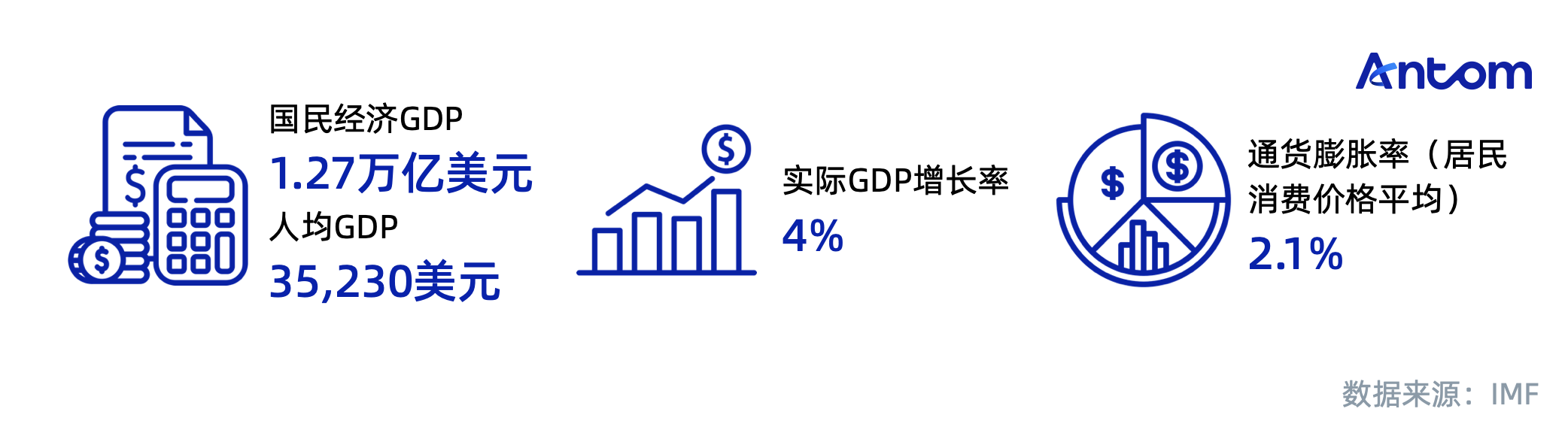

沙特阿拉伯作为中东地区最大的经济体,其宏观经济展现出强劲的韧性与增长潜力。2024年,沙特国民经济GDP已达1.27万亿美元,实际GDP增长率维持在4%的稳健水平。这一增长不仅得益于能源市场的传统优势,更源于“2030愿景”下经济多元化战略的有效实施,非石油部门的蓬勃发展正在逐步接棒成为推动经济上行的核心引擎,这种结构性的经济扩张为零售行业的长期繁荣提供了坚实的宏观基础。

在居民消费层面,高达35,230美元的人均GDP标志着沙特市场拥有极强的购买力,且正处于消费升级的关键阶段。与此同时,2.1%的通货膨胀率在当前全球普遍高通胀的背景下显得尤为难得,相对温和且稳定的物价水平有效保障了居民的实际可支配收入,使得消费者信心指数维持高位。这种高收入与低通胀并存的优质经济环境,直接刺激了从基础生活物资到高端奢侈品的全面需求,为线下实体零售创造了巨大的市场增量空间。

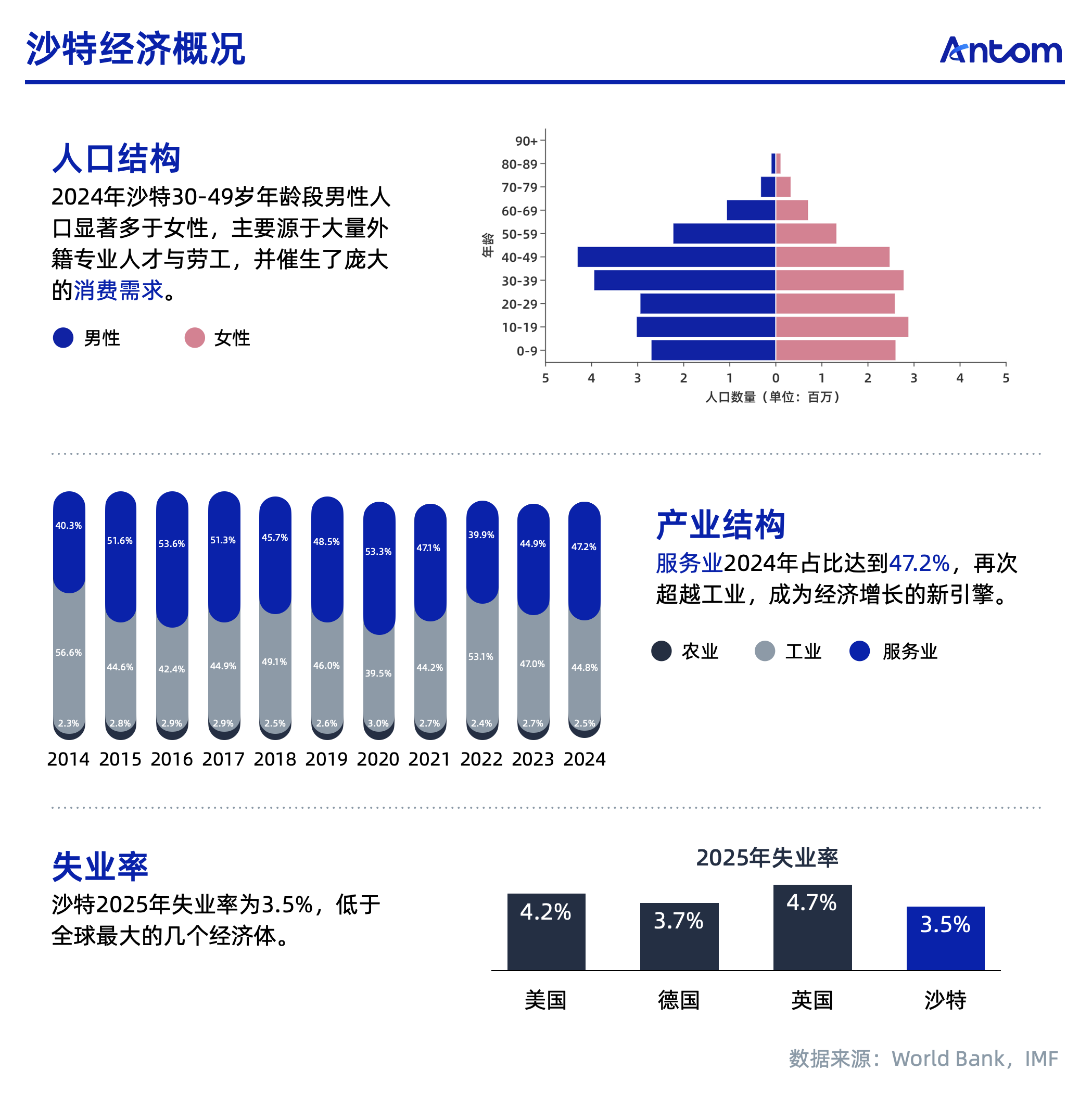

沙特的人口结构呈现出极具商业价值的“双重红利”特征:一方面,30至49岁年龄段男性人口显著多于女性,这种独特的性别偏向主要源于“2030愿景”下巨型基建项目吸引了大量外籍专业人才与劳工,催生了庞大的“单身经济”与基础生活物资的刚性消费需求;另一方面,本土人口结构高度年轻化,且随着女性劳动参与率的提升,家庭双薪趋势明显。这种人口活力得到了强劲就业市场的支撑,2025年预测失业率仅为3.5%,这一数据低于美、英、德等发达经济体,为零售市场提供了持续且确定的购买力来源。

从产业结构来看,沙特经济正在经历从“单一能源输出”向“多元化服务驱动”的历史性跨越。2024年数据显示,服务业占比已达47.2%,再次超越工业(44.8%)成为经济增长的新引擎。这一结构性反转的背后,是沙特政府大力发展文旅、金融及零售娱乐产业的战略成果,标志着沙特正在从生产型社会转变为消费型社会。对于零售商而言,服务业权重的上升意味着商业基础设施的完善与消费场景的丰富,一个不再完全依赖油价波动、由内需驱动的现代化零售市场正在加速形成。

1.2 零售市场概况:千亿级规模的韧性增长与稳健复苏

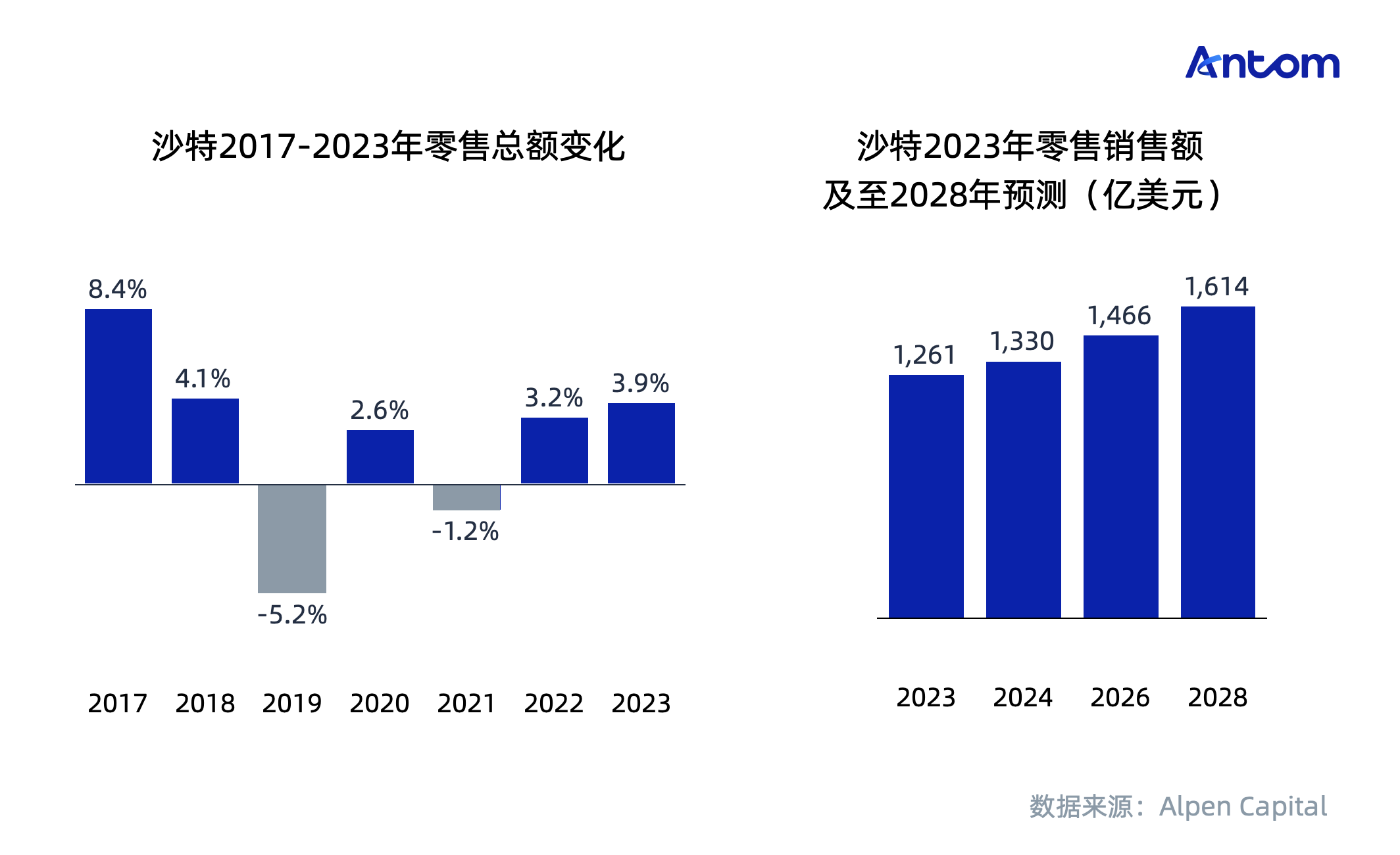

2018年至2023年间,沙特零售市场在多重宏观挑战中展现出极强的韧性,2023年市场规模达到1261亿美元,稳居海湾合作委员会(GCC)国家之首,占据40.7%的区域份额。2019年的负增长(-5.2%)与2021年的微跌(-1.2%),实则是市场在消化增值税(VAT)落地与上调、外籍劳工政策调整以及疫情冲击等多重宏观变量后的自然反应。进入2022年后,沙特零售市场迅速回归稳健增长通道,两年平均增速达3.6%。这一复苏背后的核心驱动力,已从单纯的内需修复转向“文旅+零售”的外部增量拉动。得益于签证放宽及经济多元化改革,2023年沙特国际游客量激增64.8%,旅游消费总收入高达986亿美元(占GDP的9.2%),庞大的流动客群正在重塑线下零售格局,为购物中心及实体店带来了巨大的客流红利与消费转化机会。